이준석 한양증권 연구원은 “비아트론은 이제 반도체 장비 회사로 재평가받아야 한다”며 “기존 디스플레이 장비가 현재 실적을 지탱하는 기반이라면 반도체 장비는 향후 성장성과 밸류에이션을 결정할 핵심 축”이라고 분석했다.

비아트론은 급속 가열과 정밀 온도 제어 기술을 기반으로 3D DRAM용 Epitaxial-CVD, Hybrid Bonder, LAB, Die Bonder 등 반도체 전공정과 후공정 장비 사업화를 추진하고 있다. 자회사 비아트론시스템을 통해 FC-BGA용 Vacuum Laminator까지 제품군을 확대하며 반도체 장비 포트폴리오를 넓히고 있다.

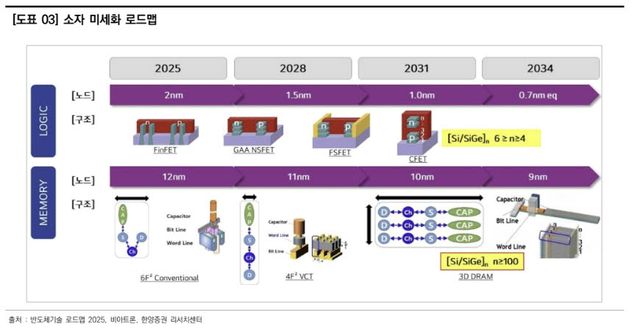

이 연구원은 특히 3D DRAM 시장 확대의 수혜 가능성에 주목했다. 그는 “일반 DRAM도 미세화만으로는 성능 향상이 어려워지면서 셀과 트랜지스터를 수직으로 쌓는 3D DRAM 기술이 주목받고 있다”며 “비아트론은 이를 위한 VCSEL 레이저 기반 RT-CVD 증착 장비를 개발하고 있다”고 설명했다.

이어 “기존 장비 대비 처리 시간을 약 4배 단축할 수 있는 기술을 개발 중이며 증착과 검사·계측 기능을 하나의 장비에 결합해 생산성을 높이는 것이 차별화 요소”라며 “하반기 주요 메모리 업체를 대상으로 프로모션을 진행한 뒤 데모 장비와 공동개발을 추진할 계획”이라고 말했다.

반도체 장비 매출도 본격적으로 발생할 것으로 전망했다. 이 연구원은 “올해 하반기 RT-CVD를 포함한 반도체 장비에서 약 20억원의 매출을 기대하고 있으며 2027년에는 반도체 장비 매출 비중을 전체의 15% 이상으로 확대하는 것이 목표”라며 “신규 장비의 고객사 평가와 공급 레퍼런스가 확대될 경우 디스플레이 장비 업체를 넘어 반도체 종합장비업체로 재평가될 것”이라고 전망했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지