|

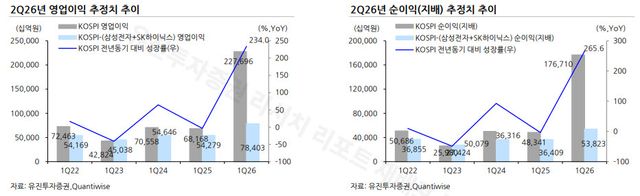

안지선 유진투자증권 연구원은 16일 보고서를 통해 올해 2분기 코스피 영업이익을 약 227조 7000억원으로 추정했다. 지난해 같은 기간보다 234% 증가한 규모다. 지배주주 순이익은 176조 7000억원으로 265.6% 늘어날 것으로 전망했다. 최근 2분기 이익 추정치는 소폭 하향 조정되고 있지만 전년 대비 증가 폭은 여전히 크다는 평가다.

|

삼성전자와 SK하이닉스를 제외한 코스피 영업이익은 약 78조 4000억원으로 전년 동기 대비 44% 증가할 것으로 예상됐다. 두 회사를 제외한 지배주주 순이익도 약 53조 8000억원으로 48% 늘어날 전망이다.

다만 이익 집중도는 경계 요인으로 꼽혔다. 삼성전자와 SK하이닉스가 코스피 전체 영업이익에서 차지하는 비중은 66%, 지배주주 순이익 기준으로는 70%에 달한다. 코스피 이익 증가세 상당 부분이 반도체 대형주에 의존하는 구조라는 의미다.

업종별로는 반도체의 2분기 영업이익이 전년 동기 대비 1031% 증가할 것으로 전망됐다. 에너지는 675%, 정보기술 하드웨어는 259%, 조선은 152% 늘어날 것으로 예상됐다. 디스플레이와 건설·건축도 각각 93%, 55%의 증가율을 기록할 것으로 추정됐다.

반면 운송은 영업이익이 전년보다 3% 줄고 상사·자본재는 7%, 필수소비재는 10% 감소할 것으로 예상됐다. 화장품과 유틸리티도 각각 14%, 21%의 감익이 전망됐다.

연간 실적 전망은 오히려 높아지고 있다. 올해 코스피 영업이익 추정치는 약 970조원으로 전년 대비 223.2% 증가할 것으로 예상됐다. 지난 5월 말 추정치인 910조원보다 60조원 이상 상향됐다. 지배주주 순이익 추정치도 같은 기간 712조원에서 759조원으로 47조원 높아졌다.

안 연구원은 실적 개선에 비해 주가 상승이 제한된 업종으로 은행과 증권, 에너지, 건설·건축을 꼽았다. 연초 이후 주당순이익 추정치는 큰 폭으로 높아졌지만 주가는 이를 충분히 반영하지 못해 밸류에이션 매력이 커졌다는 설명이다.

코스피가 7476선일 당시 12개월 선행 주가수익비율은 6.4배로, 과거 주로 형성됐던 9~11배를 크게 밑돌았다. 다만 후행 주가순자산비율은 2.1배로 지수 산출 이후 고점 수준에서 소폭 내려온 상태여서 지표에 따라 평가가 엇갈린다고 분석했다.

수급 여건은 여전히 외국인 매도가 부담이다. 올해 들어 지난 15일까지 개인과 기관은 코스피에서 각각 106조원, 39조원을 순매수했지만 외국인은 160조원을 순매도했다. 외국인은 지난해 5~10월 약 20조원을 순매수한 뒤 11월부터 매도 우위로 돌아섰다.

안 연구원은 실적 발표 당일 주가가 정보를 모두 반영하지 못하고 이후에도 같은 방향으로 움직이는 ‘실적 발표 후 주가 지연 반응’에도 주목했다. 최근 40개 분기를 대상으로 분석한 결과 순이익보다 영업이익 서프라이즈를 기준으로 대응했을 때 성과가 더 좋았고, 발표 당일 종가에 투자하는 전략도 유효했다고 설명했다.

유진투자증권은 최근 한 달간 영업이익 전망치가 빠르게 높아진 종목 등을 기준으로 포스코퓨처엠(003670)과 롯데케미칼(011170), 금호석유화학(011780), NH투자증권(005940), 미래에셋증권(006800), 삼성증권(016360), 키움증권(039490), 한국금융지주(071050), SK(034730), 에이치브이엠(295310), CJ CGV(079160), LG이노텍(011070), 성일하이텍(365340) 등을 2분기 어닝 서프라이즈 예상 후보로 제시했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지