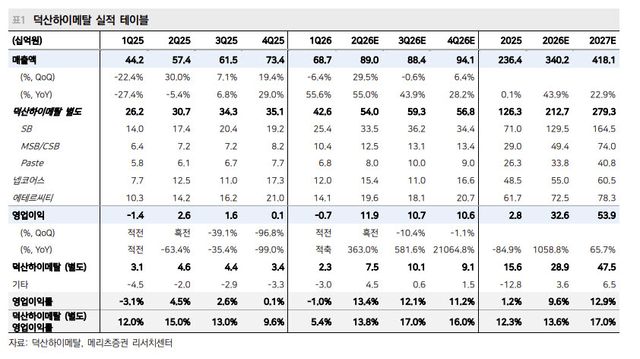

양승수 메리츠증권 연구원은 “2분기 별도 실적은 매출액 540억원, 영업이익 75억원으로 시장 컨센서스를 상회할 전망”이라며 “스톡옵션 관련 일회성 비용 반영에도 불구하고 1분기와 달리 원자재 가격 부담이 완화되며 수익성이 빠르게 정상화되고 있다는 점이 긍정적”이라고 밝혔다. 이어 “고마진 제품군인 MSB의 주요 대만 고객사 내 점유율 확대와 가격 인상 효과를 바탕으로 실적 기여도 확대가 예상된다”고 말했다.

양 연구원은 “스토리지 수요 확대에 따른 MSB 내 HDD향 매출 비중 상승 효과로 믹스 개선이 나타나며 MSB 자체의 수익성도 전분기 대비 개선된 것으로 파악된다”고 설명했다.

메모리와 ABF 기판 시장의 공격적인 증설도 실적 성장을 뒷받침할 것으로 내다봤다. 양 연구원은 “동사의 최대 전방 시장인 메모리와 ABF 기판 모두 고객사들의 공격적인 증설 계획이 연이어 발표되고 있다”며 “두 시장 모두 공급 부족을 배경으로 고객사와의 장기공급계약(LTA)이 확대되고 있어 업사이클 장기화에 대한 가시성도 함께 높아지고 있다”고 말했다.

이어 “솔더볼은 올해에도 레이아웃 변경 등을 통한 지속적인 생산능력(CAPA) 확대가 진행 중이며 내년에도 약 30% 수준의 CAPA 확대가 예상된다”며 “MSB 역시 주요 고객사의 공격적인 증설과 패키지 대면적화, 미세피치 요구 확대에 따른 패키지당 탑재량 증가 효과가 동반되고 있다”고 설명했다. 그러면서 “하반기부터 공장 내 여유 부지를 활용한 설비 투자가 진행되며 내년 MSB CAPA는 현재 대비 약 2배 확대될 전망”이라고 덧붙였다.

양 연구원은 “현재의 증설은 수요를 기다리는 투자가 아니라 확보된 수요를 따라가는 투자라고 판단된다”며 “CAPA 확대분은 가동률 부담 없이 곧바로 외형 성장으로 연결될 것으로 예상한다”고 말했다. 이에 따라 “2027년 별도 실적은 매출액 2793억원, 영업이익 475억원으로 각각 전년 대비 31.3%, 64.2% 성장할 것”이라고 전망했다.

ABF 기판 공급망에서의 전략적 가치도 강조했다. 양 연구원은 “동사의 MSB는 ABF 기판에 필요한 핵심 소재 중 하나로 글로벌 공급 가능 업체가 동사와 Senju Metal로 제한된 과점 구조가 지속되고 있다”며 “ABF 기판의 대면적화와 미세피치화가 동시에 진행될수록 MSB의 품질 안정성과 공급 신뢰성은 더욱 부각될 전망”이라고 말했다. 이어 “동사의 ABF 공급망 내 병목 소재를 담당하는 핵심 밸류체인으로의 지위 격상 가능성에 주목하며 Peer 대비 밸류에이션 매력도가 높다는 기존 의견을 유지한다”고 강조했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지