|

정이수 IBK투자증권 연구원은 “2026년 하반기 국내 비만 치료제 에페글레나타이드(GLP-1 작용제)의 식약처 허가가 예상되며, 출시 이후 본업 실적 성장에 빠르게 기여할 것으로 전망한다”며 “2026년 1분기 위고비와 마운자로의 국내 합산 매출은 약 4272억원으로, 연간 시장 규모가 1조 원을 상회할 것으로 예상한다”고 했다.

그는 “평택 바이오플랜트에서 에페글레나타이드를 연간 약 300만 도즈 생산할 수 있으며, 자체 영업망을 기반으로 연간 1000억원 이상의 매출 달성이 충분히 가능할 것으로 전망한다. 자체 상업화가 본격화될 경우 바이오플랜트 가동률 상승에 따른 고정비 부담 완화로 전사 수익성 개선에 기여할 전망”이라고 강조했다.

다만 일라이 릴리와의 기술이전에도 불구하고, 연초부터 기대됐던 에피노페그듀타이드의 대사이상지방간염 임상 2b상 결과 발표와 비만 치료제 기술이전 소식이 부재하며 주가는 52주 고점 대비 40% 조정을 받았다. 그럼에도 정 연구원은 “하반기에는 임상 결과 발표와 국내 비만 치료제 출시 가시화가 주가 반등의 분기점이 될 전망”이라고 내다봤다.

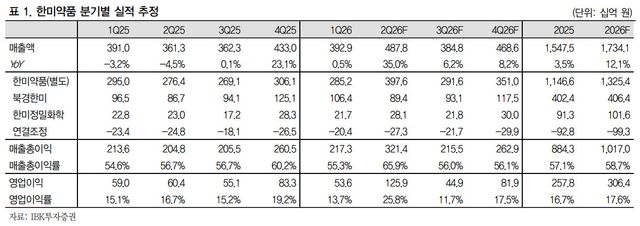

2분기 연결 매출액은 4878억원(전년 대비 +35.0%), 영업이익은 1259억원(+108.5%)으로 추정했다. 그는 “수익성이 큰 폭으로 개선되는 주요 요인은 지난 6월 1일 일라이 릴리와 체결한 단장증후군 치료제 소네페글루타이드 기술이전 계약에

따른 선급금 약 1120억원이 한미약품 별도 실적에 일시 인식될 것으로 예상되기 때문”이라고 분석했다.

다만 “자회사 북경한미는 계절적 비수기에 진입한 가운데 중국 의약품 집중구매제도 영향 심화로 약가 인하 압력이 확대되며 실적 성장이 제한적일 것”이라고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지