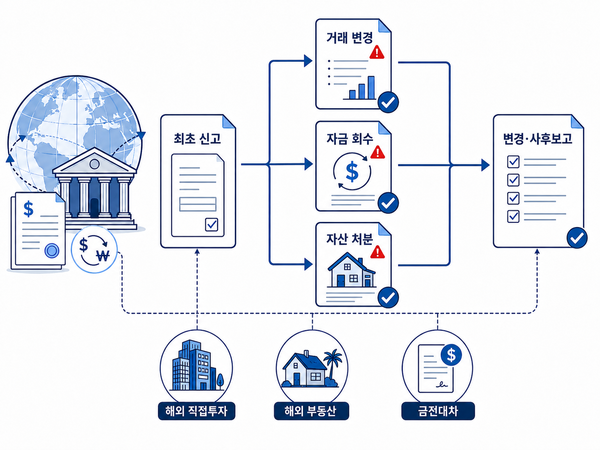

해외직접투자나 해외부동산 거래는 처음 신고했다고 모든 절차가 끝나는 것은 아니다. 이후 투자 내용이 변경되거나 자금 회수·자산 처분 등이 발생하면 변경신고나 사후보고 대상이 될 수 있어 거래 단계별로 다시 확인해야 한다.

15일 금융감독원에 따르면 지난해 외국환거래법규 위반 조치 1072건 가운데 471건은 변경신고·보고나 사후보고 의무 위반이었다. 최초 신고 이후 필요한 절차를 놓친 사례가 전체의 43.9%를 차지했다.

금감원은 지난해 외국환거래법규 위반 629건에 과태료를 부과하고 350건은 경고 조치했다. 나머지 93건은 수사기관에 통보했다.

의무사항별로는 신규신고 위반이 577건으로 전체의 53.8%를 차지했다. 변경신고·보고 위반은 372건, 사후보고 위반은 99건이었다. 변경신고·보고와 사후보고 위반을 합치면 471건에 달한다.

전체 조치 건수는 2024년 1137건보다 줄었지만 개인에 대한 조치는 증가했다. 개인 조치 건수는 2022년 317건에서 2023년 341건, 2024년 386건, 지난해 441건으로 4년 연속 늘었다. 지난해 기업 조치는 631건으로 전체의 58.9%, 개인은 41.1%였다.

거래 유형별로는 해외직접투자가 478건으로 44.6%를 차지해 가장 많았다. 금전대차가 161건, 해외부동산 거래 97건, 증권거래 88건으로 뒤를 이었다.

해외직접투자는 투자금액이 적어도 신고 의무가 있다. 현행 규정상 1달러만 투자하거나 증액투자하더라도 외국환은행에 사전신고하거나 정해진 기한 안에 보고해야 한다. 이익잉여금을 자본금으로 전환해 실제 투자자금이 이동하지 않은 경우도 신고·보고 대상이다.

현지법인명이나 투자액, 소재지가 달라지거나 지분을 다른 거주자에게 양도한 경우에는 변경보고가 필요하다. 투자 이후에도 송금·투자보고, 증권취득보고, 연간사업실적보고, 청산보고 등 단계별 의무가 남는다.

해외부동산도 취득 당시 신고만으로 절차가 끝나지 않는다. 취득가액이나 취득인, 국내 송금액 등이 달라지면 사전에 변경신고해야 한다. 취득보고는 송금 후 3개월 안에, 처분보고는 부동산을 처분한 뒤 3개월 안에 제출해야 한다.

금전대차는 만기를 연장하거나 금리, 대출기간, 상환방법, 거래상대방 등을 변경할 때 별도 신고가 필요할 수 있다. 해외부동산 매각대금을 국내로 회수하지 않고 현지 은행에 예금한 경우에는 해외예금 신고와 사후보고 의무가 발생할 수 있다.

한 시중은행 관계자는 “해외직접투자나 해외부동산 거래는 최초 신고로 절차가 모두 끝나는 것으로 오인해 이후 변경신고나 사후보고를 놓치는 경우가 있다”며 “해외직접투자는 투자금액·투자자·상호 변경이나 투자금 회수, 해외부동산은 취득금액 변경·추가 취득과 처분 이후 보고 절차를 유의할 필요가 있다”고 말했다.

해당 은행은 외환거래 상담과 송금 과정에서 거래 목적과 기존 신고 여부를 확인하고 있다. 신고 대상이면 관련 서류와 변경·사후보고 의무, 신고기한 등을 안내한다는 설명이다.

이 관계자는 “거래 유형과 진행 단계에 따라 필요한 절차가 달라질 수 있다”며 “최초 신고 이후 거래 내용이 변경되거나 자금 회수·자산 처분 등이 발생하면 사전에 지정거래외국환은행에 확인하는 것이 중요하다”고 설명했다.

금감원은 주요 외국환거래 유형별 위반 사례와 유의사항을 안내하는 한편, 은행 등이 외국환거래 취급 과정에서 법령상 의무사항을 충실히 설명하도록 유도할 방침이다.

외국환은행장 신고사항을 위반하면 위반금액의 2%, 한국은행총재 신고사항은 4%의 과태료가 부과될 수 있다. 보고 의무 위반 과태료는 건당 200만원이다. 자본거래 위반금액이 20억원을 넘으면 수사기관 통보 대상이 된다.

문준혁 기자 / 경제를 읽는 맑은 창 - 비즈니스플러스

Copyright ⓒ 비즈니스플러스 무단 전재 및 재배포 금지