[뉴스락] 국내 1세대 PC 제조사 주연테크가 경영권 매각 추진설에 이어 관리종목 지정 우려까지 겹치며 중대 기로에 섰다.

PC 업황 둔화와 장기 실적 부진, 강화된 상장폐지 요건이 동시에 압박하는 가운데 최대주주 측 지배구조와 상장 유지 가능성 모두 시장의 시험대에 오른 모습이다.

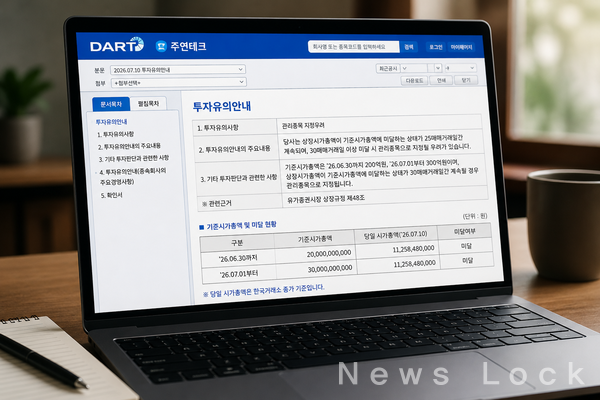

13일 금융권에 따르면 한국거래소는 지난 10일 주연테크 보통주권에 대해 관리종목 지정 우려를 예고했다.

공시에서 주연테크는 2026년 7월 10일 기준 상장시가총액이 기준 시가총액에 미달하는 상태가 25매매거래일간 이어졌다. 기준 시가총액은 2026년 6월 30일까지 200억원, 7월 1일부터는 300억원이며, 30매매거래일간 미달 상태가 계속되면 관리종목으로 지정된다.

여기에 최근 투자은행(IB) 업계에서는 주연테크 경영권 매각 추진설도 제기됐다.

일부 언론보도에 따르면 매각 방식은 최대주주 화평홀딩스와 특수관계인이 보유한 구주 매각과 제3자 배정 유상증자를 병행하는 구조가 거론됐으며, 경쟁입찰 방식으로 복수의 매수자와 접촉한 것으로 알려졌다.

다만 회사 측은 최대주주 지분 매각과 관련해 확인해줄 수 있는 내용이 없다는 입장을 밝힌 것으로 전해졌다.

경영권 매각설, 왜 지금 나왔나

주연테크는 1988년 설립된 국내 1세대 PC 제조사다. 1999년 정보통신부 주관 ‘인터넷 국민PC’ 보급 업체로 선정되며 대중적 인지도를 확보했고, 2006년 11월 유가증권시장에 상장했다.

회사는 데스크톱 PC를 기반으로 성장한 뒤 모니터, 노트북, 태블릿PC, 고사양 프리미엄 PC 등으로 제품군을 확장해왔다.

하지만 2010년대 이후 PC 시장 성장세가 둔화되면서 주연테크의 실적 체력은 약화됐다.

금감원 공시 및 업계에 따르면 주연테크는 2016년부터 지난해까지 최근 10년 중 9년간 영업적자를 냈으며, 지난해에는 매출액 626억원, 영업손실 16억원을 기록했다.

경영권 매각설이 제기된 배경도 이 지점과 맞닿아 있다. 기존 PC 제조 사업만으로는 기업가치 회복이 쉽지 않은 상황에서, 새로운 자본 유입과 사업 재편 없이는 상장 유지 기준을 충족하기 어려워졌기 때문이다.

실제 금융위원회는 올해 5월 한국거래소 상장규정 개정을 승인하며 코스피 시가총액 요건을 2026년 7월 1일부터 300억원, 2027년 1월 1일부터 500억원으로 높였다.

또 관리종목 지정 이후 90거래일 동안 연속 45거래일 기준을 상회하지 못하면 상장폐지 절차로 이어질 수 있도록 기준을 강화했다.

화평홀딩스 10년 지배구조, 다시 변곡점

주연테크의 지배구조는 2016년 이후 화평홀딩스를 중심으로 형성돼 왔다.

주연테크는 2016년 6월 최대주주가 화인베스트 외 1명에서 화평홀딩스 외 1명으로 변경됐다고 공시했다. 당시 회사 측은 제3자배정 유상증자를 통한 지분 취득 결과라고 설명했으며, 화평홀딩스 측 지분율은 14.79%였다.

최근 공시 기준으로는 화평홀딩스와 특별관계자 5인의 주연테크 보유 주식 수가 449만7631주, 보유 비율은 34.88%로 보고됐다. 화평홀딩스 단독 보유분은 285만4583주, 지분율 22.14% 수준으로 파악된다.

겉으로 보면 최대주주 측 지분율은 3분의 1을 넘기며 일정한 지배력을 유지하고 있다.

그러나 문제는 지배력보다 시장가치다.

주연테크 주가는 오늘(13일) 종가 735원으로 마감해 전일 대비 15.81% 하락했다. 발행주식총수 1289만6316주를 기준으로 단순 계산하면 시가총액은 약 95억원 수준에 그친다.

이는 7월 1일부터 적용된 유가증권시장 시가총액 기준 300억원의 3분의 1에도 미치지 못하는 수준이다.

단순 계산상 시가총액 300억원을 맞추려면 주가는 2300원대 이상으로 올라서야 한다.

현재 주가 수준에서는 단기간에 시장 평가를 회복하지 못할 경우 관리종목 지정 우려가 현실화될 가능성이 커진 셈이다.

1분기 흑자전환에도 시장은 냉정

주연테크 입장에서는 최근 실적 개선 흐름이 있었음에도 시장 평가가 회복되지 못한 점이 뼈아프다.

주연테크는 2026년 1분기 개별기준 잠정 매출액 171억3900만원, 영업이익 4억1500만원, 당기순이익 6억2500만원을 기록했다. 매출액은 전년 동기 대비 7.6% 증가했고, 영업이익과 당기순이익은 흑자전환했다.

하지만 상장 유지 리스크는 손익계산서만으로 해결되지 않는다.

시가총액 기준은 시장이 평가하는 기업가치와 직결된다. 흑자전환이 일회성에 그칠지, 구조적 수익성 회복으로 이어질지에 대해 투자자들이 확신하지 못하면 주가는 상장 유지 기준을 충족할 만큼 회복되기 어렵다.

여기에 주가가 1000원 아래로 내려오면서 새로 도입된 ‘동전주’ 요건도 추가 변수로 떠올랐다.

금융위는 주가 1000원 미만 동전주 요건을 신설하고, 30거래일 연속 기준 미달 시 관리종목으로 지정하는 구조를 도입했다.

최근 1년 내 주식병합이나 감자를 한 경우에는 동전주 관리종목 지정 이후 추가 주식병합·감자를 제한하는 우회 방지 장치도 포함됐다.

주연테크는 올해 주식병합을 거쳐 발행주식 수를 줄인 바 있다. 그러나 주식 수 조정이 기업가치 회복으로 이어지지 못하면서, 시가총액 기준 미달과 저가주 리스크가 동시에 부각되는 상황이다.

주연테크는 이달 22일 임시주주총회를 열 예정이다. 의결권 행사 기준일은 6월 25일이다.

이번 임시주총에서는 가상현실 영상기기 제조업, PC방 프랜차이즈 창업 컨설팅 등 미영위 사업을 정관에서 삭제하고, LED 전광판 등 광고 관련 사업 진출을 준비하는 안건이 거론된다.

이는 기존 PC 제조 중심 사업 구조에서 벗어나 새로운 성장동력을 찾으려는 시도로 해석된다.

다만 정관상 사업목적 변경이 곧바로 실적 개선이나 기업가치 회복을 보장하는 것은 아니다.

시장이 요구하는 것은 단순한 신사업 명칭 추가가 아니라, 구체적인 투자 재원과 사업 파트너, 매출 발생 가능성, 수익성 검증이다.

경영권 매각이 실제 성사된다면 제3자 배정 유상증자 등을 통해 자본 확충과 신사업 재편이 동시에 추진될 가능성도 있다.

반대로 인수 희망자가 뚜렷하지 않거나 매각 조건이 맞지 않을 경우, 기존 최대주주 체제에서 상장 유지 리스크를 직접 해소해야 하는 부담이 커질 수 있다.

매각보다 급한 것은 ‘상장 유지 체력’

이번 사안의 본질은 주연테크가 단순히 매물로 나왔느냐의 문제가 아니다.

더 중요한 것은 매각설이 제기된 시점에 이미 상장 유지 기준 미달 리스크가 공시로 확인됐다는 점이다.

경영권 매각은 새로운 자본과 사업 전략을 끌어올 수 있는 계기가 될 수 있다. 그러나 인수자 입장에서는 낮은 시가총액, 장기 적자 이력, 강화된 상장폐지 기준, 주가 1000원 미만 리스크까지 모두 떠안아야 한다.

기존 최대주주 입장에서도 선택지는 좁아지고 있다. 구주 매각만으로는 회사의 자본 체력이 개선되지 않는다. 반대로 제3자 배정 유상증자를 병행하더라도 시장이 신사업과 수익성 개선 가능성을 인정하지 않으면 시가총액 기준 회복은 담보하기 어렵다.

결국 주연테크의 향후 관전 포인트는 세 가지다.

첫째, 30매매거래일 기준 미달에 따른 관리종목 지정 여부다.

둘째, 경영권 매각 추진설이 실제 거래로 이어질지 여부다.

셋째, 임시주총 이후 신사업 전환 계획이 구체적인 자본 확충과 실적 개선 로드맵으로 연결될 수 있느냐다.

주연테크는 국민PC로 성장한 1세대 PC 제조사라는 상징성을 갖고 있다. 그러나 강화된 상장폐지 제도 아래에서 과거의 업력만으로는 상장 유지 리스크를 방어하기 어렵다.

이제 주연테크에 필요한 것은 단순한 주가 방어나 정관 변경이 아니라, 시장이 납득할 수 있는 새 주인, 새 자본, 새 사업모델의 조합이다.

Copyright ⓒ 뉴스락 무단 전재 및 재배포 금지