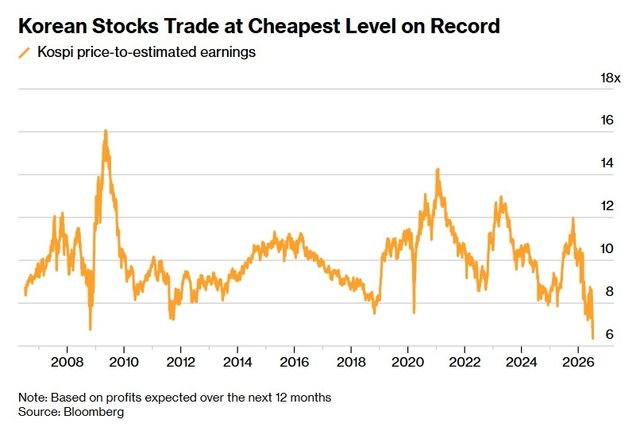

(서울=연합뉴스) 정주호 기자 = 코스피 밸류에이션(평가 가치)이 글로벌 금융 위기 때보다 낮다고 블룸버그 통신이 12일(현지시간) 보도했다.

블룸버그는 지난 9일 기준 코스피의 12개월 선행 주가수익비율(PER)은 6.35배로, 금융 위기가 한창이던 2008년 10월 26일 기록한 6.82배보다 낮은 수준이라고보도했다.

52주 내 최고치(작년 10월27일·11.98배)와 비교하면 절반 가까이 낮아진 수준이다.

코스피는 올해 삼성전자와 SK하이닉스의 이익 급증에 힘입어 77% 급등했다. 대부분의 강세장과 달리 이번 랠리는 투자자들이 더 높은 밸류에이션을 감당해서가 아니라 기업 이익이 예상보다 훨씬 크게 늘어났기 때문이다.

올해 들어 코스피 12개월 선행 주당순이익(EPS) 추정치는 약 170% 상향됐다. 2006년 이후 가장 높은 상승률이다.

또한 EPS 추정치는 17개월 연속 상향됐는데, 이는 9년여 만의 최장기 상향 기록이다.

코스피 밸류에이션은 마찬가지로 반도체 비중이 높은 대만 자취안지수 밸류에이션의 3분의 1 수준에 그친다.

코스피는 기업 지배구조 문제와 삼성전자·SK하이닉스의 경기순환적 이익 구조 탓에 이른바 '코리아 디스카운트'로 오랫동안 저평가돼 왔다고 블룸버그는 짚었다. 두 기업은 코스피 시가총액의 절반 이상을 차지한다.

투자자들의 시각은 엇갈린다.

자산관리 회사인 인도수에즈 웰스 매니지먼트의 프랜시스 탄 아시아 수석전략가는 "이들 종목에 노출이 크지 않다면 AI 테마와 연계된 포트폴리오 성장 요소를 확보하기에 좋은 시점"이라고 말했다.

반면 투자은행 삭소마켓의 차루 차나나 수석투자전략가는 "한국은 메모리 슈퍼사이클이 여전히 힘을 갖고 있다는 증거가 필요하다"며 저평가 자체가 매수 이유는 아니라고 지적했다.

트레이더들은 이익 외에 다른 매수 유인도 찾고 있다. 경쟁사 마이크론 테크놀로지와의 밸류에이션 격차를 좁히는 데 도움이 될 것으로 기대되는 SK하이닉스의 미국 상장(ADR)이 대표적이다.

반면 리스크 요인으로는 중국 창신 메모리 테크놀로지(CXMT) 등의 경쟁 위협 확대와 거래를 점점 불안정하게 만드는 반도체주의 변동성이 꼽힌다.

jooho@yna.co.kr

Copyright ⓒ 연합뉴스 무단 전재 및 재배포 금지