|

장재혁 메리츠증권 연구원은 “향후 실적의 핵심은 하반기 자동차강판 가격 협상이다. 상반기 자동차강판 가격은 지난해 하반기 대비 인하된 것으로 파악되는 반면, 이후 원재료 가격과 환율 등 투입원가는 상승했다”며 “이에 따라 하반기 가격 협상에서는 원가 상승분을 반영하기 위한 인상 요인이 발생한 것으로 판단한다”고 분석했다.

이어 “다만 실제 인상 폭과 반영 시점은 협상 결과에 달려 있다. 상반기 원가 상승분이 하반기 계약가격에 충분히 반영될 경우, 3분기부터 판재류 수익성이 추가로 개선될 가능성이 있다”며 “판매량은 견조한 흐름이 예상된다. 지난해 3분기 포스코이앤씨 사고에 따른 기저효과가 존재하고, 올해는 잠정관세를 앞둔 중국산 열연의 밀어내기 수출 영향도 약화될 전망”이라고 부연했다.

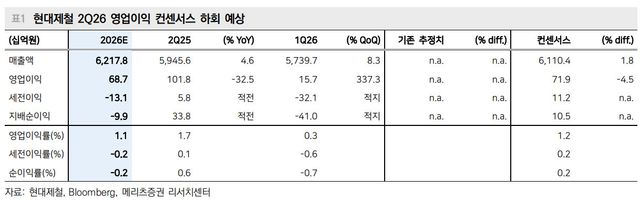

2분기 연결 영업이익은 687억원(전년 대비 -32.5%)으로 컨센서스 719억원을 4.5% 하회할 것으로 전망했다. 별도 영업이익은 269억원(흑자전환)을 예상했다. 장 연구원은 “판매량은 443.8만톤(분기대비 +4.1%)으로, 봉형강 판매량 증가 기여가 컸다. 상반기 큰 폭의 가격 인상에도 원료탄·철스크랩 가격 상승과 원화 약세가 동반되며 롤마진 개선 폭은 제한적이었다”고 설명했다.

그러면서 “고로와 전기로 롤마진은 전분기 대비 톤당 1~2만원가량 확대된 것으로 추정한다. 별도 외에서는 미실현손익 환입 효과의 변동성이 제거되고, 다시 평년 수준의 이익이 기대된다”고 했다.

그는 “현 주가는 역사적 저점 수준으로 절대적인 밸류에이션 부담은 낮지만, 낮은 멀티플만으로 주가 반등을 설명하기는 어렵다. 최근 정부의 SOC 투자확대(메가프로젝트), 미국향 철근 수출 지속 등 중장기 수급에 긍정적인 변화가 나타나고 있으나, 아직 전사 ROE(자기자본이익률)를 유의미하게 끌어올릴 수준의 실적 개선으로 연결됐다고 보기는 이르다”고 강조했다.

아울러 “하반기 가격 인상 폭이 원가 상승을 충분히 상쇄한다면 3분기부터 롤마진과 ROE의 정상화를 기대할 수 있다. 반대로 가격 전가가 지연되거나 단계적으로 이뤄질 경우, 낮은 밸류에이션에도 불구하고 주가 재평가에는 시간이 필요할 수 있다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지