|

13일 김명주 한국투자증권 연구원은 “2026년 2분기 실리콘투의 연결 기준 매출액은 3903억원으로 전년 동기 대비 47.1% 증가하고, 영업이익은 709억원으로 35.8% 늘어 시장 기대치에 부합할 전망”이라고 밝혔다. 영업이익률은 18.2%로 예상했다.

지역별로는 미국의 성장세가 두드러질 것으로 내다봤다. 미국 매출은 전 분기 대비 25.0%, 전년 동기 대비 70.1% 증가할 것으로 예상했다. 유럽과 중남미 매출도 전년 동기 대비 각각 61.3%, 25% 늘어날 것으로 전망했다.

김 연구원은 “실리콘투의 미국 매출이 꾸준히 양호한 흐름을 보이는 이유는 미국 내 K뷰티에 대한 수요 증가 속도가 공급 속도보다 빠르기 때문”이라고 설명했다. 실리콘투는 지난달 멕시코 법인 운영을 시작했으며 연내 브라질 법인 설립을 계획하고 있다.

고객사 이탈 우려에 대해서는 과도하다고 평가했다. 김 연구원은 “유통사의 특성상 고객사의 인앤아웃(in&out)은 불가피하기 때문에 이러한 우려가 실리콘투의 추가적인 밸류에이션 하락 요인으로 작용하기엔 K뷰티 브랜드는 너무나 많다”며 “과거에 그러했듯 향후에도 실리콘투의 상위 5개 브랜드는 지속적으로 바뀔 것이고, 이와 관계없이 실리콘투의 양호한 외형 성장은 지속될 것”이라고 전망했다.

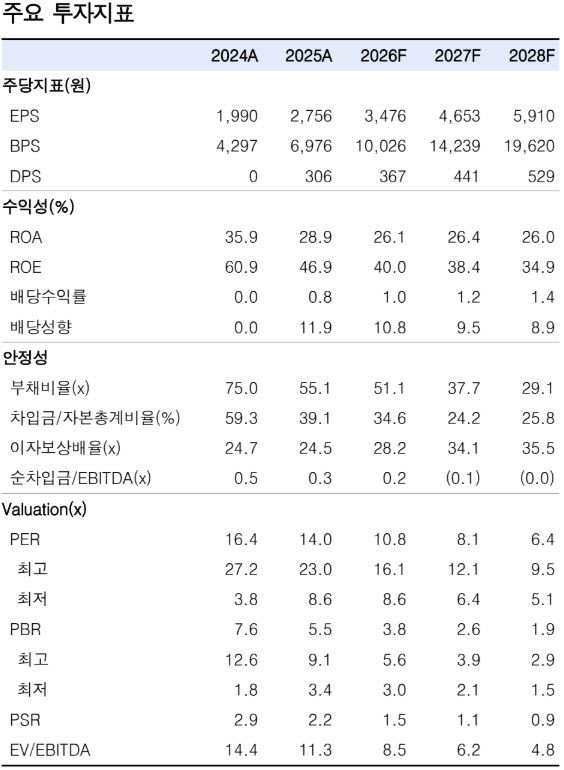

한국투자증권은 실리콘투의 매출이 올해 전년 대비 46.4%, 2027년에는 31.5% 증가할 것으로 예상했다.

밸류에이션도 매력적인 수준이라고 평가했다. 한국투자증권은 실리콘투의 매출총이익률(GPM)을 올해 29.8%, 2027년 29.7%로 보수적으로 추정했다. 지난해 31.1%보다 낮은 수준이다. 현재 12개월 선행 주가수익비율(PER)은 9.7배로 분석했다.

김 연구원은 “글랜우드의 지분 6.7%에 대해 시장이 오버행으로 인식하고 있는 점은 아쉽다”면서도 “화장품 섹터, 그리고 코스닥으로의 수급이 회복된다면 K뷰티 확장에 필수불가결한 존재인 실리콘투의 주가는 빠르게 회복할 것으로 전망한다”고 밝혔다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지