통상 은행권 신용대출과 마이너스통장 문턱이 높아지면 중·저신용자의 생활자금 수요는 2금융권으로 향하기 쉽다. 그러나 현재의 대출 규제 환경에서 저축은행과 카드사가 이를 그대로 받아줄 수 있는 환경도 아니다. 저축은행은 차주 소득과 대출 한도, 연체율을 함께 봐야 하고 카드사도 카드론 연체율과 조달비용을 고려해 총량을 관리하고 있다. 이처럼 은행 밖 대안도 녹록지 않은 상황이 펼쳐지면서 예비 차주들이 대출 절벽에 몰리고 있다는 지적이 나온다.

10일 금융권에 따르면 주요 은행들은 최근 신용대출 신규 한도와 비대면 접수 물량, 마이너스통장 미사용 한도를 조정하고 있다. 주택담보대출에 이어 신용대출과 마이너스통장까지 관리 대상에 들어오면서 생활자금성 대출을 받으려는 차주의 선택지도 줄어드는 분위기다.

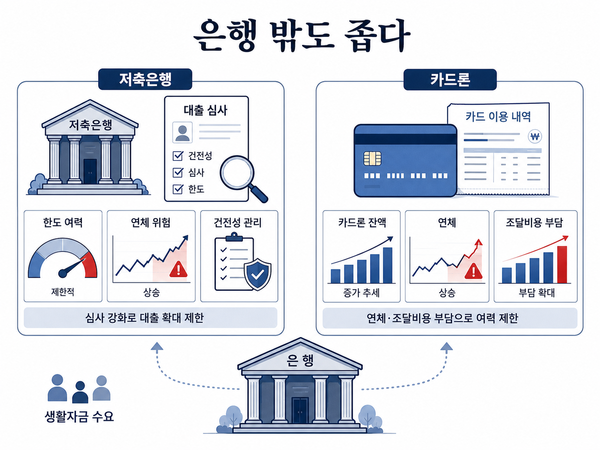

은행에서 대출을 받기 어려워진 차주가 곧바로 저축은행으로 넘어간다고 보기는 어렵다. 은행권 대출 한도가 줄었다고 해서 저축은행의 심사 기준이나 차주별 대출 가능 한도가 자동으로 넓어지는 것은 아니기 때문이다. 저축은행도 소득 대비 상환 여력과 기존 대출 규모, 업권 건전성을 함께 따져야 한다.

저축은행업계 관계자는 "연소득이나 한도로 묶인 뒤 은행에서 대출 취급이 어려운 고객이라고 해도 저축은행에서 한도를 받기는 어려운 상황"이라며 "풍선효과가 나타나더라도 저축은행보다는 상호금융 쪽에서 주로 흡수되는 편"이라고 말했다.

저축은행은 중·저신용자 금융공급 역할을 맡고 있지만 대출을 마냥 늘리기 어려운 처지다. 지난해 부실채권 정리로 건전성 지표는 일부 개선됐지만, 저축은행의 지난해 말 연체율은 6.04%로 여전히 높은 수준이다. 가계대출 연체율도 4.67%로 전년 말보다 소폭 올랐다. 부동산 프로젝트파이낸싱(PF) 부실채권 정리와 기업대출 축소 부담도 남아 있다.

포용금융 확대 요구가 커지는 점도 저축은행에는 부담과 기회가 함께 있는 대목이다. 중·저신용자에게 자금을 공급하는 역할은 필요하지만, 연체율이 높은 상태에서 대출을 늘리면 충당금 부담이 다시 커질 수 있다. 업권 입장에서는 공급 확대보다 차주 상환능력과 회수 가능성을 더 촘촘히 볼 수밖에 없는 구조다.

정책적으로는 중·저신용자 자금 통로를 넓히려는 움직임도 있다. 금융위원회는 지난달 29일부터 신용평점 하위 50% 이하 차주를 대상으로 한 중금리 생활안정대출을 출시했다. KB·OK·SBI·신한·예가람·한국투자저축은행 등 6개 저축은행이 1차로 참여했고, 금리는 5.9~15.27%, 한도는 전 금융기관 합산 차주별 최대 1000만원이다.

다만 정책상품도 모든 생활자금 수요를 흡수하는 구조는 아니다. 금융회사는 신용정보원 조회를 통해 차주별 잔여 한도와 자체 산출 한도 중 적은 금액을 최종 한도로 부여한다. 취급 기관별 자격 요건도 다를 수 있다. 하반기에는 14개 저축은행과 은행·카드·캐피탈업권에서도 추가 출시가 예정돼 있지만, 금융회사별 심사와 건전성 관리는 계속 적용된다.

카드론도 생활자금 수요가 향할 수 있는 통로로 꼽힌다. 은행 신용대출보다 접근성이 높고 비대면으로 빠르게 이용할 수 있어서다. 여신금융협회에 따르면 지난 5월 말 국내 카드사 9곳의 카드론 잔액은 43조2534억원으로 집계됐다. 전월 말보다 2704억원 늘며 역대 최대치를 다시 경신했다.

그러나 카드사 입장에서도 카드론 증가는 양면성이 있다. 잔액이 늘면 이자수익에는 도움이 될 수 있지만 차주의 상환 여력이 약해지면 연체율과 대손비용 부담으로 돌아온다. 예금으로 자금을 조달하는 은행과 달리 여신전문금융채권 발행 의존도가 높아 조달비용도 함께 봐야 한다.

카드업계도 카드론 취급 확대에는 신중한 분위기다. 카드업계 관계자는 "건전성 확보 차원에서 서민 등 실수요자에 대한 공급은 유지하되, 전체 카드론 취급 규모는 줄이는 등 총량을 관리하고 있다"며 "지속적인 관리를 연중 이어갈 예정"이라고 말했다.

전업 카드사 8곳의 올해 1분기 평균 연체율은 1.32%로 지난해 말보다 0.06%포인트 올랐다. 대손충당금 규모도 지난해 말 11조322억원에서 올해 1분기 말 11조1839억원으로 늘었다. 카드론이 은행 밖 생활자금 대안으로 거론되더라도 카드사가 취급을 무작정 늘리기 어려운 배경이다.

결국 은행권 대출 관리 강화가 곧바로 저축은행이나 카드론의 대출 확대로 이어진다고 보기는 어렵다는 분석이 나온다. 차주 입장에서는 은행 대출 문턱이 높아져 2금융권을 찾을 수 있지만, 금융회사 입장에서는 연체율과 조달비용, 충당금 부담을 먼저 따져야 한다. 대출을 늘릴수록 건전성 지표가 흔들릴 수 있어서다.

하반기 대출절벽은 은행권 한도 축소에서만 끝나지 않을 가능성이 크다는 평가다. 그동안 은행 밖 대안으로 여겨졌던 제2금융권의 상황도 마찬가지로 어렵기 때문이다. 저축은행은 한도와 건전성 부담, 카드사는 카드론 연체율과 대손비용 부담을 안고 있다. 중·저신용자에게는 대출 가능 금융회사를 찾는 문제뿐 아니라 실제 받을 수 있는 한도와 금리, 상환 부담까지 함께 따져야 하는 국면이 전개되고 있는 셈이다.

문준혁 기자 / 경제를 읽는 맑은 창 - 비즈니스플러스

Copyright ⓒ 비즈니스플러스 무단 전재 및 재배포 금지