| 서울=한스경제 전시현 기자 | 가상자산 거래소가 비트코인 중심의 거래장을 넘어 주식·원자재와 같은 전통금융 자산 선물시장까지 빨아들이고 있다는 분석이 나왔다.

살제로 코인게코 집계에서 전통금융 자산 선물 거래량은 1년 반 만에 1472배로 급증했다. 현물 토큰화는 권리 보장과 규제 문제로 확산 속도가 더딘 반면에 가격 변동에 베팅하는 파생상품은 낮은 진입 장벽을 앞세워 거래소의 새 성장축으로 부상했다.

9일 가상자산 데이터 플랫폼 코인게코가 공개한 ‘2026 TradFi on Crypto Exchanges’ 보고서에 따르면, 가상자산 거래소의 실물자산(RWA) 선물 거래량은 2025년 1월 2억3000만달러에서 올해 5월 3471억달러로 늘었다. 증가폭은 1472배로 올해 1~5월 누적 전통금융 자산 선물 거래량은 1조3200억달러로 집계됐다.

▲ 현물보다 선물···가장 빠른 확장 통로

코인게코는 RWA 선물 거래량이 지난해 11월 선물 거래량은 263억9000만달러, 현물 거래량은 177억달러로 올해 들어 전통금융 자산 선물 거래량은 현물 대비 8배 이상 규모로 커졌다고 집계했다.

이처럼 자산 선물이 커진 배경에는 거래소의 비용 구조를 꼽을 수 있다. 코인게코 관계자는 "선물이 거래소 입장에서 전통금융 자산을 빠르게 확장할 수 있는 저항이 가장 낮은 경로"라고 지적했다. 거래소가 기초자산을 직접 보유할 때 따르는 수탁·규제 부담 없이 주식, 원자재, 비상장기업에 대한 가격 노출을 제공할 수 있기 때문이다.

이 흐름은 가상자산 거래소의 기존 사업 모델과도 맞닿아 있다. 선물은 현물보다 거래 회전율이 높다. 레버리지 수요도 붙는다. 기존 코인 선물시장에서 구축한 주문장, 증거금 관리, 청산 시스템이 전통금융 자산으로 확장되는 구조다. 가상자산 업계에선 이번 수치가 토큰화 자산 시장의 성숙보다 파생상품 수요의 선행을 보여준다는 분석이 나온다.

▲ MEXC 상장 358개···거래량은 바이낸스 우위

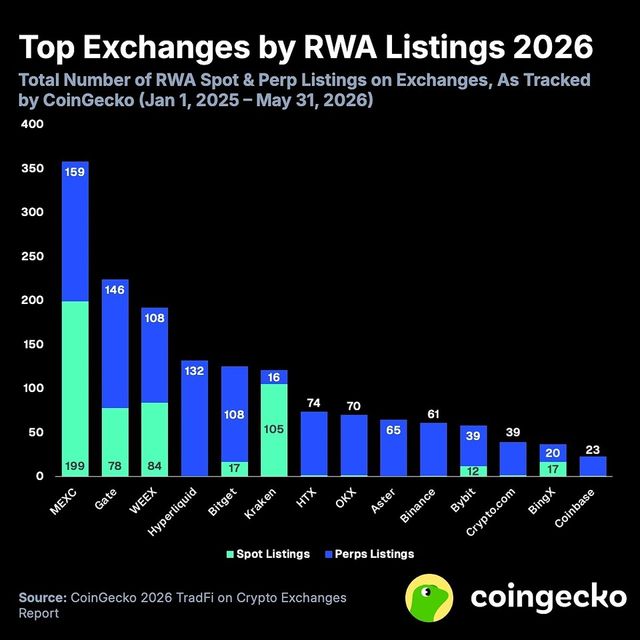

거래 종목 상장 수에서는 MEXC가 가장 앞섰다. 코인게코 조사 대상 거래소 가운데 MEXC는 전통금융 관련 자산을 현물 199개, 선물 159개 등 모두 358개 올렸으며 게이트는 224개, 윅스는 192개로 뒤를 이었다.

거래소별 전략도 갈렸다. 하이퍼리퀴드와 애스터는 선물로만 실물자산을 상장한 반면 HTX·바이낸스·크립토닷컴·코인베이스·OKX 등 5개 중앙화 거래소는 17개월간 현물 상장이 1~2건에 그친 선물상장에 무게를 뒀다. 평균 현물 상장은 37건, 선물 상장은 75건으로 집계됐다.

17개월 누적 전통금융 선물 거래량은 바이낸스가 4986억6000만달러로 1위였다. MEXC는 3238억6000만달러이며 하이퍼리퀴드는 2723억9000만달러로 뒤를 이었다. 올해 월평균 점유율은 바이낸스 35.9%·MEXC 22.8%·하이퍼리퀴드 19.8%로 나타났다. 이는 상장 수가 곧 거래량으로 이어지지 않는 시장 구조인 것으로 풀이된다.

▲ 엔비디아·테슬라 집중···비상장주도 거래대상

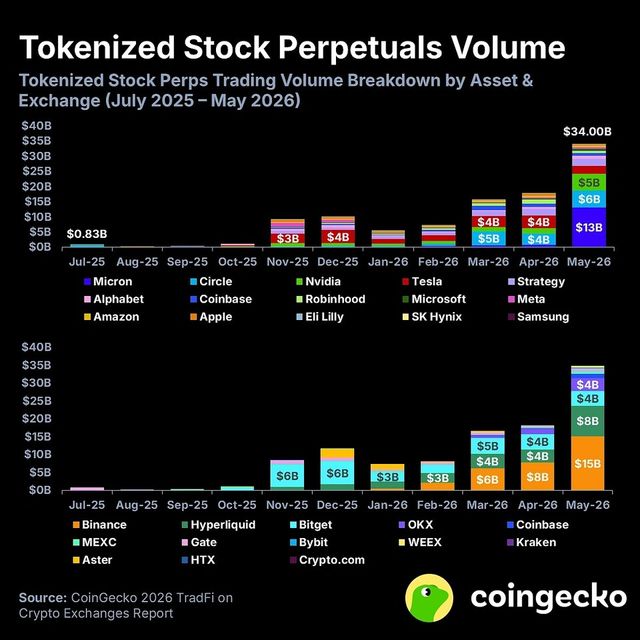

토큰화 주식 선물도 빠르게 커졌다. 월 거래량은 2025년 7월 8억3117만달러에서 올해 5월 340억달러로 약 40배 증가했다. 엔비디아와 테슬라가 거래 상위권에 오른 가운데, AI 반도체 수요와 맞물린 마이크론에서는 거래 쏠림이 더 두드러졌다. 마이크론의 월 거래량은 4월 7억3621만달러에서 5월 131억6000만달러로 급증했다.

비상장기업 선물에서는 스페이스X가 두각을 나타냈다. 스페이스X는 5월 월 거래량 3억500만달러로 최다 거래 비상장 종목에 올랐다. 상장 전 거래소별 가격은 155~170달러로 벌어졌으나, 나스닥 상장 시초가 150달러 대비 5% 이내에서 수렴했다.

폭발적 성장에도 절대 규모는 아직 작다. 코인게코는 "토큰화 주식 거래량이 실제 주식 시장의 1%에도 못 미친다"고 밝혔다. 선물 거래가 먼저 커지고 있지만, 주식 소유권과 배당, 의결권, 결제 안정성까지 연결된 토큰화 주식 시장은 제한적이라는 뜻이다.

쟁점은 성장 속도와 제도 정비 속도의 차이다. 가상자산 거래소에서 전통금융 자산 선물 거래가 커지면 투자자는 24시간 주식 가격에 베팅할 수 있다. 반면 기초자산 가격 산정, 시장조작 감시, 투자자 보호, 국가별 증권 규제 적용 문제는 더 복잡해진다. 전통 금융시장 밖에서 전통 금융상품을 거래하는 구조가 커질수록 감독 공백 논란도 커질 수 있다.

가상자산 업계 관계자는 “RWA 시장의 경쟁은 단순히 자산을 얼마나 많이 발행하느냐보다 실제 거래가 붙는 인프라와 유동성을 누가 확보하느냐에서 갈릴 가능성이 크다”며, “전통금융 자산이 가상자산 거래소 안에서 파생상품 형태로 확산되고 있지만, 권리 보장과 감독 체계가 거래량 증가 속도를 따라가지 못하면 시장 신뢰가 흔들릴 수 있다”고 지적했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지