김소혜 한화투자증권 연구원은 “2분기 실적은 견조한 매출 성장세에도 향후 성장을 위한 투자가 지속되며 영업이익은 기대치를 하회한 것으로 추정한다”며 “하반기 실적 추정치 변경은 없으며, 단기 실적 모멘텀이 크지 않기에 신규 사업 진행에 대한 성과들이 하나씩 공개되기를 기대한다”고 밝혔다.

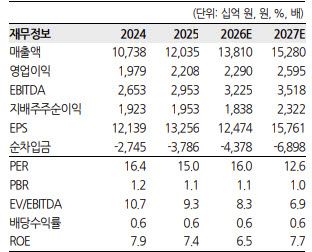

김 연구원은 네이버의 2분기 매출액이 전년 동기 대비 16.4% 증가한 3조3930억원, 영업이익은 5447억원으로 시장 컨센서스를 6% 밑돌 것으로 추정했다. AI 기반 ‘애드부스트’ 확대와 커머스 광고 호조로 광고 매출은 9.6% 성장하고, 스마트스토어 거래액 증가에 힘입어 커머스를 포함한 서비스 매출도 35.5% 늘어날 것으로 예상했다.

다만 비용 증가가 수익성을 제약할 것으로 봤다. 월드컵 중계권 비용 반영으로 파트너비가 전 분기 대비 8% 증가하고, 인프라비와 마케팅비도 각각 5%, 3.6% 늘어나면서 영업이익률은 16.1%까지 낮아질 것으로 전망했다. 김 연구원은 “전반적으로 매출 성장세는 유지되지만 투자를 위한 비용 압박이 지속되며 영업이익률은 한차례 낮아질 것으로 예상한다”고 말했다.

커머스 및 광고 매출 성장률이 기존 우려 대비 견조한 수준을 나타내고 있는 점은 긍정적으로 평가했다. 다만 김 연구원은 “하반기에도 배송 경쟁력 강화 및 멤버십 효과가 지속되며 높은 수준이 지속될 것”이라면서도 “수수료 인상 효과가 제거되며 성장률의 소폭 둔화가 불가피하다”고 짚었다.

중장기 성장 동력으로는 생성형 AI 수익화 전략을 꼽았다. 김 연구원은 “검색으로 시작돼 실제 구매와 예약까지 이어지고 있는 통합 서비스 자산은 강력한 경쟁력이 될 수 있다”면서도 “AI 성과가 기존 광고의 카니발인지, 순증분인지, 전환율이 얼마나 되는지를 확인할 때까지는 최소 두 분기 이상의 공백이 존재할 것으로 예상한다”며 “올해 실적에서는 관련 성과를 확인하기 이르다”고 진단했다.

이어 “하반기 실적 모멘텀 플레이를 기대하기는 어렵다”며 “AIDC와 클라우드, 디지털자산 등 신규 사업 진행에 대한 성과들이 순차적으로 공개되기를 기대하며 단기 주가는 박스권 흐름이 지속될 것”이라고 덧붙였다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지