|

◇출시 한달, 시장 흔드는 상품으로...전문가들 진단은

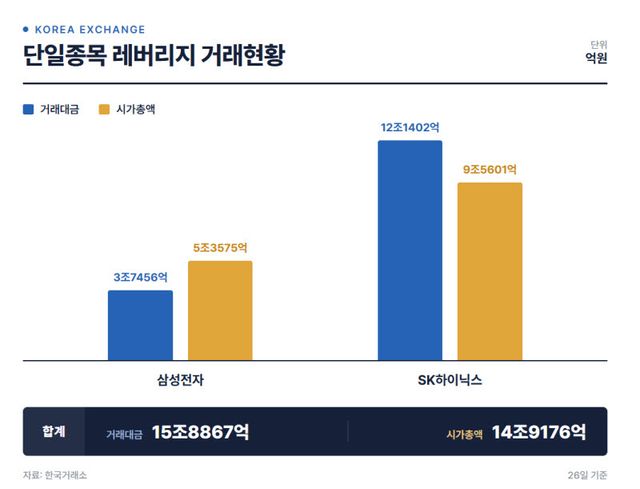

28일 한국거래소에 따르면 삼성전자·SK하이닉스 단일종목 레버리지·인버스 16종목의 시가총액은 지난 26일 기준 약 14조 9176억원으로, 상장 당일 종가 기준 시가총액(4조 9937억원)의 약 3배 수준으로 불어났다. 지난달 27일 상장 이후 한달 동안 약 10조원이 늘었다.

단일종목 레버리지는 기초자산 등락률의 ±2배를 추종하는 고위험 파생결합 상품이다. 삼성전자와 SK하이닉스를 기초자산으로 한 단일종목 레버리지는 지난달 27일 상장한 이후 거래가 폭발적으로 늘었다. 전체 상장지수펀드(ETF) 시장 거래대금의 약 34%를 이들 상품이 차지할 정도다.

금융감독원에 따르면 단일종목 레버리지의 일평균 매매회전율은 출시일부터 지난 12일까지 122.5%에 달했다. 삼성전자·SK하이닉스 현물 주식 회전율(1% 미만)은 물론 국내 주식형 레버리지·인버스 ETF 평균(30.2%)을 크게 웃도는 수준이다.

실질적으로 현물과 비교해 절대적 거래규모는 크지 않지만, 두 종목이 코스피 시가총액에서 차지하는 비중이 50%를 넘다 보니 ETF가 먼저 움직이고 본주가 따라가는 역전 현상이 생겼다는 진단이 나온다. 꼬리(선물)가 몸통(현물)을 흔드는 이른바 ‘웩더독(Wag the Dog)’ 현상이다.

이준서 동국대 경영학과 교수는 “ETF 본질은 분산투자인데 단일종목 레버리지는 그 취지에서 벗어났고 규모 예측에 실패했다”며 “개별주식 선물시장이 2배 레버리지를 뒷받침할 규모가 안 된다”고 지적했다. 선물 가격 왜곡이 현물 가격 왜곡으로 이어지고 차익거래가 등장하는 구조적 문제로 이어졌다.

시장 교란 주범으로 외국인·기관을 지목하는 시각에 대해서도 전문가들은 선을 긋는다. 이보미 한국금융연구원 선임연구위원은 “레버리지 ETF는 유동성 공급자(LP) 역할이 핵심”이라며 “LP가 헷지를 위해 거래를 늘리고, ETF 가격과 현물 간 괴리를 기관·외국인이 차익거래로 좁히는 것은 시장의 순기능”이라고 설명했다.

이어 “투자자들 사이에 포모(FOMO·시장 소외 두려움) 심리가 극에 달한 시점에 상품이 출시되다 보니 지나치게 투자자가 몰린 측면이 더 커졌다”며 “주가 상승 열기가 식고 시장이 안정된 국면에서 나왔더라면 극심한 변동성이 문제가 되지는 않았을 것”이라고 말했다.

◇금감원 추가 규제방안 내놓을 듯...“증권사 탐욕 전가는 과도”

금융당국은 단일종목 레버리지의 부작용이 가시화하자 추가 규제 방안을 내놓을 것으로 보인다. 이찬진 금감원장은 지난 22일 기자간담회에서 “어떻게든 그때 드러누워서 승인을 막았어야 했나 개인적으로 반성하는 상황”이라며 “극심한 회전율로 증권사만 배 불리는 결과를 초래하고 있다”고 지적했다. 그러면서 회전율이 200%에 가까웠던 시기를 기준으로 증권사 매매수수료가 최대 연간 10조원에 달할 수 있다고 추산했다.

금융당국 내에서는 투자자 보호장치로 기본 예탁금 1000만원, 금융투자협회 온라인 사전·심화교육 각 1시간을 적용했지만 역부족이었다는 평가가 지배적이다. 당국은 변동성 우려가 커지자 주요 증권사를 소집해 신용융자·미수거래 관련 선제적 리스크 관리를 주문했고, 증권사 매매수수료 체계도 감사 대상에 올린 것으로 전해졌다.

증권사 수수료는 금융당국과 업계간 설화로도 이어졌다. 황성엽 금융투자협회장은 지난 23일 기자실을 찾아 “수수료와 관련해 약간 오해가 있는 것 같다”며 “상장 이후 실제 데이터를 보면 수수료는 약 500억원 수준에 불과해 증권사만 배불린다는 것은 보는 시각의 차이가 있을 수 있다”고 말했다.

증권업계는 억울하다는 입장이다. 한 증권사 관계자는 “제도적으로 허용한 상품에서 구조적으로 예상 가능한 문제가 발생했는데, 증권사가 상품 출시를 주도하거나 거래를 인위적으로 늘린 것도 아니지 않느냐”며 “이를 증권사의 탐욕으로 비춰지는 식으로 프레이밍이 되는 것은 납득하기 어렵다”고 토로했다.

전문가들은 진입 문턱을 높이는 방향의 속도 조절이 필요하다고 지적했다. 이 교수는 “사실상 현물거래와 달리 파생시장과 유사한 만큼 파생상품에 준하는 예탁금 요건 강화와 교육 내용 심화가 필요하다”며 “거래를 불편하게 만드는 수준의 추가 규제가 현재로선 가장 적절한 방향”이라고 제언했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지