|

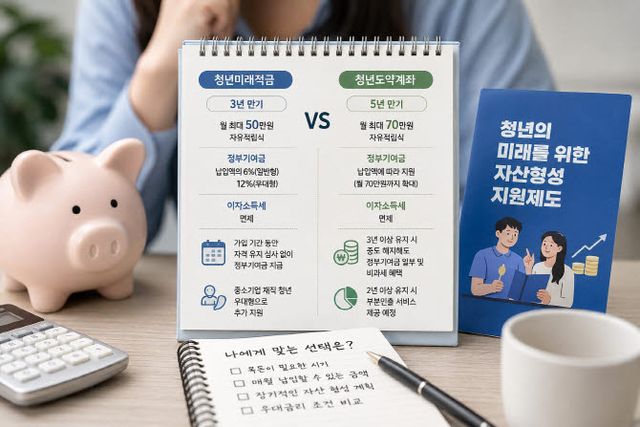

25일 금융권에 따르면 청년미래적금은 출시 첫날인 지난 22일 19만 6000건의 가입 신청이 접수됐다. 청년미래적금은 3년 동안 매월 최대 50만원까지 자유롭게 납입할 수 있는 자유적립식 상품이다. 납입액의 6%(일반형), 12%(우대형)를 정부가 기여금으로 지원하고 이자소득세도 면제한다. 금융당국은 금리를 연 7~8%로 가정하면 일반형은 연 13.2~14.4%, 우대형은 연 18.2~19.4% 수준의 일반 적금에 가입한 것과 비슷한 효과를 낼 수 있다고 설명했다.

비교 대상인 청년도약계좌는 5년 동안 월 최대 70만원까지 납입할 수 있다. 가입 기간은 청년미래적금보다 2년 길고 월 납입 한도도 20만원 높다. 장기간 꾸준히 저축하려는 가입자에게 적합한 구조다. 지난해 말 신규 가입은 종료됐지만 총 255만 4000명이 가입하며 대표 청년 정책상품으로 자리 잡았다.

결국 두 상품의 선택은 자금이 필요한 시점과 저축 여력에 따라 달라질 수 있다. 예를 들어 3년 안에 결혼이나 전·월세 보증금 마련 등 목돈이 필요한 사회초년생이라면 가입 기간이 짧은 청년미래적금이 적합할 수 있다. 반면 매월 70만원까지 꾸준히 납입할 수 있고 장기적으로 더 큰 목돈을 만들 계획이라면 청년도약계좌를 유지하는 것이 유리할 수 있다는 분석이다.

정부기여금 지급 방식에도 차이가 있다. 청년미래적금은 가입 기간 동안 별도의 자격 유지 심사 없이 정부기여금을 받을 수 있고, 중소기업 재직 청년은 우대형으로 더 많은 기여금을 지원받는다. 반면 청년도약계좌는 지난해부터 월 70만원 납입분까지 정부기여금을 받을 수 있도록 지급 범위를 확대했다. 또 3년 이상 가입을 유지하면 중도 해지하더라도 정부기여금 일부와 비과세 혜택을 받을 수 있다.

청년미래적금은 가입 은행에 따라 우대금리 조건도 달라진다. 대부분 은행은 급여이체와 카드 이용 실적, 소득요건 충족, 청년재무상담 이수 등을 공통 우대조건으로 제시하고 있다. 일부 은행은 중소기업 재직, 증권계좌 거래, 마이데이터 이용, 주택청약 보유, 신규 고객 우대 등 자체 조건을 추가했다. 같은 청년미래적금이라도 가입 은행과 우대조건 충족 여부에 따라 실제 만기 수령액이 달라질 수 있는 만큼 가입 전 비교가 필요하다.

은행권 관계자는 “청년미래적금은 가입 기간을 3년으로 줄여 비교적 빠르게 목돈을 마련하려는 청년에게 적합하고, 청년도약계좌는 월 납입 한도가 높은 만큼 장기간 자산을 쌓으려는 청년에게 적합한 측면이 있다”며 “현재 청년도약계좌 납입 기간과 월 저축 여력, 목돈이 필요한 시기, 은행별 우대금리 조건 등을 함께 따져 자신에게 맞는 상품을 선택하는 것이 바람직하다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지