|

27일 증권업계에 따르면 포니는 26일(현지시간) 전 거래일보다 0.87% 내린 6.87달러에 거래를 마쳤다. 포니는 올 들어서만 약 60% 하락했다. 1년 내 최고가인 24.92달러와 비교해서도 70% 이상 낮은 수준이다.

2016년 설립된 포니는 레벨4 자율주행 기술을 기반으로 중국 광저우와 베이징, 상하이 등 주요 도시에서 무인 로보택시 서비스를 운영하고 있다. 지난 2024년 11월 미국 나스닥 시장에 상장한 데 이어 지난해 홍콩증시에서도 상장을 마쳤다.

시장에서는 포니의 가파른 매출 증가세를 주목하고 있다.

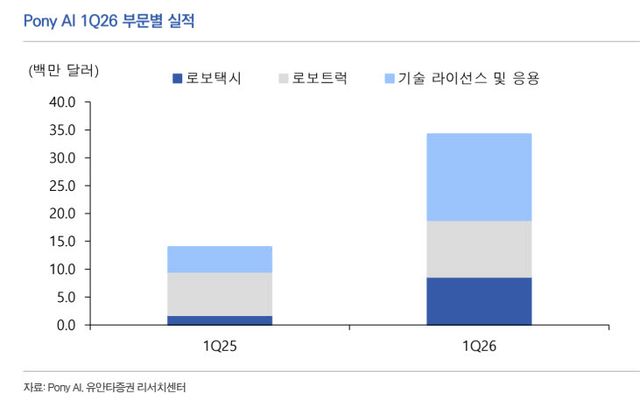

포니의 올해 1분기 매출은 전년 동기 대비 145% 증가한 3425만달러(약 526억원)를 기록했다. 특히 핵심 사업인 로보택시 부문 매출은 전년 동기 대비 395% 급증했다. 단순 기술 검증을 넘어 실제 유료 서비스 이용이 늘고 있다는 점이 고무적이라는 평가다.

백종민 유안타증권 연구원은 “운임 기반 매출이 크게 증가했다는 점에서 의미가 크다”며 “실제 유료 이용자가 3배 이상 늘어나면서 체험 중심 수요가 실사용 수요로 전환되고 있음을 보여준다”고 분석했다. 이어 “5월 기준 주간 유료 주문량도 1월보다 119% 증가한 것으로 파악돼 2분기에도 성장세가 이어질 것”이라고 예상했다.

사업 확장 속도가 빨라지고 있는 점도 투자 포인트로 꼽힌다.

포니는 최근 크로아티아에서 로보택시 상용 서비스를 시작했다. 올해 말까지 전 세계 20개 도시에서 로보택시 서비스를 운영한다는 목표다. 이에 따라 올해 말 로보택시 운영 목표도 기존 3000대에서 3500대로 상향 조정했다. 포니는 연간 매출 성장 목표 역시 기존 3배에서 3.5배 이상으로 높였으며, 2030년까지 10만대 이상을 운영하겠다는 청사진을 제시했다.

업계에서는 포니 로보택시 사업이 최소 경제성을 확보하기 시작했다는 점을 가장 주목하고 있다. 실제 차량 1대당 수익성이 손익분기점을 넘어선 것으로 평가된다. 현재 포니 로보택시 1대당 하루 매출은 약 300~320위안으로, 하루 운영비인 약 250위안을 웃돌면서 차량 단위 손익분기점을 넘어섰다는 분석이다.

백 연구원은 “광저우와 베이징, 상하이 등 중국 주요 도시에서 인간 운전자의 일평균 매출이 약 800위안 수준인 점을 고려하면 운행량(Q)뿐 아니라 요금(P) 측면에서도 성장 잠재력이 충분하다”며 “전사 손익분기점(BEP) 달성 시점은 2029년으로 예상한다”고 말했다.

다만 로보택시 보급 속도와 자율주행 규제 변화, 경쟁 심화, 연구개발(R&D) 투자 규모 등은 향후 주가의 주요 변수로 작용할 전망이다. 실제 지난 3월 경쟁사인 바이두의 로보택시가 시스템 오류로 도로 위에서 일제히 멈춰섰다는 소식이 전해지면서 포니 주가도 동반 약세를 보인 바 있다.

다만 조철군 NH투자증권 연구원은 “관련 사고로 중국 당국의 라이선스 발급이 일시적으로 지연됐지만 포니의 사업 확장에 미치는 영향은 제한적”이라고 평가했다.

최근 반도체 가격 상승에 따른 비용 부담은 제한적이라는 분석이다.

백 연구원은 “칩 가격 상승에 따른 비용 증가는 차량 1대당 하루 3~5위안 수준으로 전사 수익성에 미치는 영향은 제한적일 것”이라고 말했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지