|

정지윤 NH투자증권 연구원은 “2분기 한국 전체 화장품 수출액 성장률(전년 대비)은 4월 +29%, 5월 +24%, 6월 1~20일 +32%을 기록하며 별도법인 매출 성장률과 궤를 같이 하는 중”이라며 “업황(수출)과 실적(펀더멘털) 모두 지난해 대비 높은 성장률을 구가하며 피크아웃이 아닌 지속가능한 성장을 입증하고 있다”고 했다.

그러면서 “현재 3분기까지 오더 가시성을 확보, 연중 실적 모멘텀이 지속될 전망”이라며 “저가 매수가 유효하다”고 조언했다.

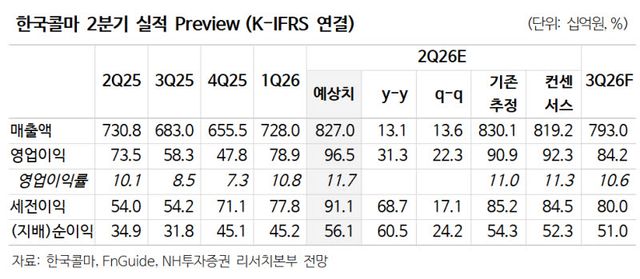

2분기 실적 관련 연결기준 매출액은 8270억원(전년대비 +13%), 영업이익 965억원(+31%)으로 컨센서스 영업이익을 5% 상회하며 역대 최대 실적 기록할 것으로 전망했다.

정 연구원은 “국내 매출액은 4087억원(+25%), 영업이익 640억원(+30%), 영업이익률 15.7%(+0.7%포인트)를 추정한다”며 “상위 인디 브랜드 ‘Sun’, 스킨케어 제품 발주 물량 확대, 고마진 글로벌 MNC 매출이 더해지며 추가 마진 확대가 나타날 것”이라고 설명했다.

해외의 경우 미국 매출액은 162억원(-12%), 영업적자 34억원(적자확대)을 추정했다. 그는 “기존 주고객사 주문 감소가 지속되나, 1분기부터 신규 브랜드 생산 물량 확대로 매출이 점진적으로 회복 중”이라고 했다. 또 캐나다 매출액은 90억원(-10%), 영업적자 7억원(적자전환)을 내다봤다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지