|

중국 경제 매체 디이차이징은 충칭부민은행이 최근 공고를 통해 2년 이상 정기예금 상품의 신규 접수를 중단한다고 밝혔다.

공고에 따르면 해당 은행은 모바일 뱅킹 등 온라인을 통한 2년 이상 예금 상품의 신규 접수를 중단하기로 했다. 기존 2년 이상 예금 상품은 이번 만료 조치의 영향을 받지 않고 약정된 이율에 따라 이자를 받을 수 있다.

중국 은행들은 최근 3년 또는 5년 만기 정기예금을 잇따라 줄이고 있다. 베이징 중관춘운행은 이달초 3년 만기 예금 상품 모집을 일시 중단한 바 있다. 화루이은행, 신안은행, 인터넷상업은행 등도 5년 만기 정기예금 상품을 없앴다.

아이야원 360디지털기술연구원 수석분석가는 “은행이 중장기 정기예금을 중단하는 이유는 우수한 신용 자산의 성장이 부진하고 고금리로 예금을 유치하는 방식이 지속되기 어렵기 때문”이라며 “은행들이 자발적으로 높은 비용과 장기 부채를 줄이는 것”이라고 분석했다.

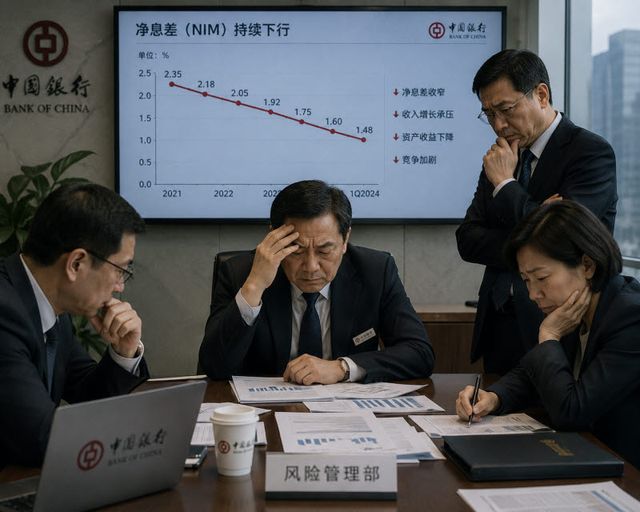

은행은 예금을 통해 자금을 조달한 후 대출 등으로 이익을 내는 사업 방식을 갖고 있다. 낮은 금리로 예금 상품을 유치하고 더 높은 금리의 대출 금리를 적용하면 순이자마진(NIM)이 높아지기 때문에 더 높은 이익을 거둘 수 있다.

그런데 최근 중국은 대출 금리의 기준이 되는 대출우대금리(LPR)이 1년물 기준 3.0%로 3년 전인 2023년 6월(3.55%)보다 0.55%포인트 낮아졌다. 대출 금리가 낮아지면서 이자 마진이 지속 줄어들다보니 상대적으로 높은 금리를 적용하던 중장기 예금 상품을 유지하는 데 부담이 된 것이다.

국가금융감독총국에 따르면 올해 1분기 상업은행의 NIM은 1.40%로 전분기(1.42%)보다 더 하락하며 역사상 최저치를 기록했다. 민영 은행의 경우 NIM은 3.62%로 높은 편이지만 전분기대비 21bp(1bp=0.01%포인트) 내려 하락폭이 가장 컸다.

중국 매체 시나닷컴은 “LPR이 낮게 유지되면서 개인 소비자 대출과 기업 대출 금리는 대체로 3% 이하로 떨어졌고 은행 수익률은 계속 억제되고 있다”면서 “민영 은행들은 예금 유치를 위해 오랫동안 높은 이자율에 의존했는데 높은 부채 비용 압박을 받고 있다”고 분석했다.

중국 중앙은행인 인민은행은 적절히 완화적인 통화정책 기조를 유지하고 있어 향후 정책 금리가 추가로 인하할 여지도 크다. 은행의 마진 압박이 더 커질 수 있다는 의미다.

아이 연구원은 “현재 중장기 정기예금 철수가 주로 민영 은행에 집중됐는데 앞으로 일부 중소은행까지 확산될 가능성을 배제할 수 없다”며 “대형 국유은행도 정기예금 한도를 관리하거나 장·단기 금리 역전 등 조치를 치할 수 있다”고 예상했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지