"재투자 비중 1%p 커지면 환율 0.4%p 상승 효과"

(서울=연합뉴스) 임지우 기자 = 국내 거주자가 해외투자로 벌어들인 달러 수익이 국내로 들어오지 않고 해외 재투자로 쓰이는 비중이 늘면 환율을 더 끌어올릴 수 있다는 한국은행 분석이 나왔다.

한은은 18일 공개한 'BOK 이슈노트: 해외투자와 투자소득이 환율에 미치는 영향' 보고서에서 "순대외금융자산 누적 등으로 향후 우리나라의 해외 투자소득 흑자가 확대될 가능성이 크다"면서도 "이런 흑자 기조가 환율의 구조적인 하락 요인으로만 작용하지 않을 수 있다"고 밝혔다.

최근 우리나라 해외투자가 증권투자를 중심으로 급증하면서 경상수지 중 해외투자로 벌어들인 투자소득수지(본원소득수지) 비중도 늘고 있다.

보고서를 작성한 신상호 한은 국제국 자본이동분석팀 과장은 "최근 반도체 경기 호황 등으로 대규모 상품수지 흑자가 전망되는데, 그로 인해 해외 금융 자산이 늘며 향후 해외투자와 투자소득이 더 늘어날 가능성이 있다"고 말했다.

이어 "해외 투자소득은 현지에서 재투자될 수 있다는 점에서 투자 소득 증가가 곧바로 국내 외환시장으로의 외화 유입 확대를 의미하지는 않는다"고 짚었다.

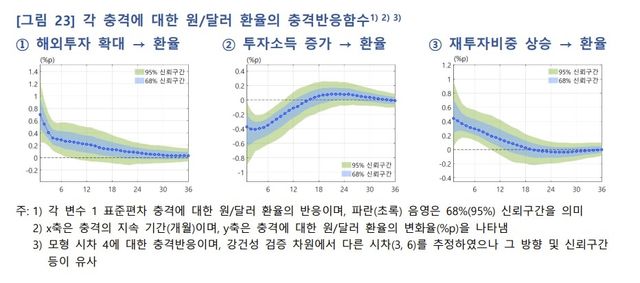

통상 해외투자가 늘면 국내 외환 수요가 늘면서 환율 상승 요인으로 작용하는 반면, 투자소득이 증가하면 외환 공급이 늘어 환율 하락 요인이 된다.

분석 결과 해외투자가 평균보다 약 3% 늘어날 경우 환율 변동률은 약 0.7%p 상승했으며, 투자소득이 8% 증가할 경우에는 0.4%p 하락하는 것으로 나타났다.

그러나 투자소득이 증가하더라도 재투자 비중이 1%p 증가하면 외환 공급 효과가 제약되면서 환율에는 0.4%p의 상방 압력이 발생했다.

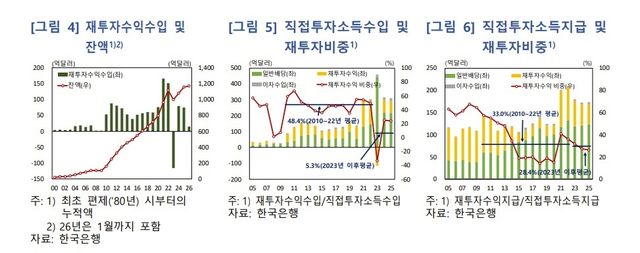

보고서는 최근 해외 직접투자 수익 중 국내로 들어오지 않고 현지에서 재투자되는 비중은 줄고 있지만, 향후 해외투자 규모 자체가 늘어나면서 증가할 우려도 있다고 지적했다.

우리나라의 해외 직접투자소득수입 중 현지 재투자 비중은 2010년대 이후 약 50%로 높은 수준이었으나, 기업이 해외 자회사로부터 벌어들인 수익을 국내에 배당하는 경우 세제 혜택을 주기로 한 2023년 이후 크게 하락했다.

2024∼2025년 평균 재투자 비중은 25% 수준이었다.

정부가 이런 기업 국내 배당금의 세제 혜택을 더 확대하는 내용의 법안을 추진 중인 점도 재투자 비중을 낮추는 요인이 될 것으로 보인다.

신 과장은 "정부 정책이 재투자 비중을 낮추는 효과가 있을 것으로 본다"면서도 "해외투자 규모 자체가 커지고 그에 따른 투자소득이 늘면 재투자 비중에도 영향이 있을 수 있다"고 말했다.

특히 우리나라와 비슷하게 해외투자 소득수지가 큰 폭의 흑자를 기록하고 있는 일본의 경우 재투자 비중이 2010년 이후 평균 46%로 높은 수준을 유지하고 있어 엔화 약세 요인 중 하나로 작용하고 있다고 짚었다.

그러면서 "우리나라도 향후 고령화 및 국내 생산성 둔화로 해외투자 확대가 지속될 경우 그 소득이 해외 현지에 유보되거나 재투자되는 비중도 함께 높아지면서 국내 외환시장으로 유입되는 환류 규모가 제한될 수 있다"고 지적했다.

이어 "향후 해외투자 확대에 따라 늘어나는 투자소득이 실제 국내 외환 공급으로 얼마나 환류되는지를 중심으로 외환 수급 점검 체계를 정교화할 필요가 있다"고 제안했다.

wisefool@yna.co.kr

Copyright ⓒ 연합뉴스 무단 전재 및 재배포 금지