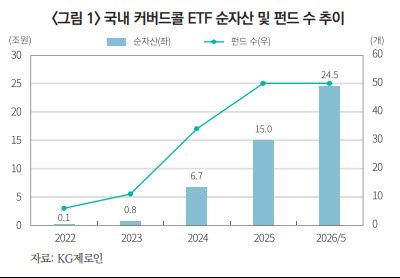

심수연 자본시장연구원 선임연구원은 지난 15일 발간한 ‘국내 커버드콜 ETF 시장의 성장 및 시사점’ 보고서에서 국내 커버드콜 ETF 순자산이 2022년 말 1223억원에서 올해 5월 말 24조 5490억원으로 확대됐다고 밝혔다. 같은 기간 펀드 수는 6개에서 50개로 늘었다.

|

커버드콜 ETF 시장 성장의 배경으로는 월분배형 ETF 수요 확대가 꼽혔다. 2024년 이후 매달 현금흐름을 원하는 투자자가 늘면서 옵션 프리미엄을 활용해 정기 분배를 제공하는 커버드콜 ETF가 월분배 ETF 시장의 핵심 상품군으로 떠올랐다는 설명이다.

해외 대표지수 투자 수요도 시장 확대를 이끌었다. S&P500, 나스닥100 등 해외 지수에 투자하려는 국내 투자자가 늘면서 이를 기초자산으로 한 커버드콜 ETF 공급이 단기간에 증가했다. 최근엔 운용사 간 상품 경쟁이 심화하면서 기초자산과 옵션 전략도 세분화하고 있다.

초기에는 S&P500과 나스닥100 등 해외 대표지수 중심으로 상품이 출시됐지만, 최근엔 코스피200, 코스닥150, 국내 반도체 등 국내 주가지수와 섹터를 활용한 상품으로 확대됐다. 옵션 전략 역시 월간 옵션을 활용한 전통적 커버드콜 구조에서 위클리 옵션, 목표 프리미엄형, 옵션 매도비중 조절형 등으로 다양해졌다.

글로벌 시장에서도 커버드콜 ETF는 옵션 기반 인컴형 상품의 중심축으로 성장하고 있다. 보고서에 따르면 글로벌 Enhanced Income ETP 운용자산은 2018년 말 70억달러에서 올해 2월 말 2410억달러로 증가했다. 이 가운데 커버드콜 ETF 운용자산은 약 2270억달러로 대부분을 차지했다.

기초자산별로는 나스닥100과 S&P500이 양대 축을 형성하고 있다. 올해 2월 기준 나스닥100 연계 커버드콜 ETF 운용자산은 약 637억달러로 가장 컸고, S&P500 기반 상품도 약 621억달러로 비슷한 규모를 나타냈다. 나스닥100 기반 상품은 변동성이 크고 성장주 비중이 높아 옵션 프리미엄을 확보하기 유리하지만, 지수 상승률이 높을수록 콜옵션 매도에 따른 상승 참여 제한도 커질 수 있다.

|

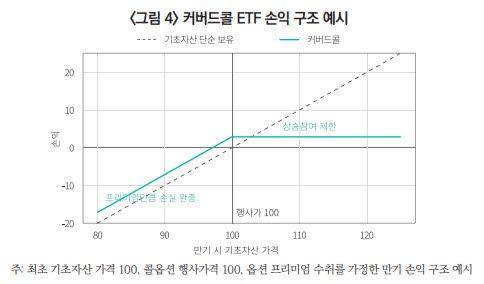

커버드콜 ETF는 기초자산을 보유하면서 콜옵션을 매도해 옵션 프리미엄을 받는 구조다. 기초자산 가격이 행사가격 이하에 머물면 프리미엄이 손실을 일부 완충할 수 있지만, 행사가격을 넘어서 오를 경우 기초자산 상승분에 대한 참여가 제한된다. 강한 상승장에서는 일반 주식형 ETF보다 성과가 낮아질 수 있는 이유다.

분배금의 성격도 확인해야 한다. 커버드콜 ETF의 월분배금은 옵션 프리미엄뿐 아니라 배당, 실현손익, 자본 환급 등을 포함할 수 있다. 이 때문에 표시 분배율을 그대로 순수 투자성과나 총수익률로 해석하기 어렵다. 분배금이 실제 운용수익에서 나온 것인지, 자본 환급 성격이 포함됐는지에 따라 투자자가 체감하는 성과는 달라질 수 있다.

심 연구원은 국내 커버드콜 ETF의 분배 관련 정보가 상품별로 다르게 제시되고 있다는 점도 지적했다. 일부 상품은 연평균 순자산가치(NAV) 대비 목표 분배율을 내세우고, 다른 상품은 목표 프리미엄이나 목표 분배율 지수, 월별 목표 프리미엄 지수 등을 활용한다. 산출 기준이 제각각이다 보니 투자자가 상품 간 분배 수준을 동일한 기준에서 비교하기 어렵다는 것이다.

상품 설계에 따라 손익 구조도 달라진다. 행사가격을 현재 가격에 가깝게 설정하면 옵션 프리미엄은 커지지만 상승 참여 여지는 줄어든다. 반대로 현재 가격보다 높은 행사가격의 외가격 콜옵션을 활용하면 프리미엄은 줄어드는 대신 상승 참여 여지는 커진다. 옵션 매도비중을 낮춘 부분 커버드콜은 분배 재원을 줄이는 대신 상승장 기회비용을 완화할 수 있다.

결국 커버드콜 ETF 시장이 빠르게 커지는 만큼 투자자가 상품 구조와 성과를 일관된 기준에서 비교할 수 있는 정보 제공 체계가 중요하다는 게 보고서의 결론이다. 운용사는 기초자산, 옵션 매도비중, 행사가격 설정 방식, 만기, 롤오버 주기, 분배 재원 등을 보다 일관되게 제시해 상품 간 비교 가능성을 높일 필요가 있다.

심 연구원은 “투자 성과는 월분배금이나 표시 분배율만으로 판단하기보다 기준가격 변동을 포함한 총투자수익률과 함께 살펴보는 것이 바람직하다”며 “투자자 관점에서는 상품명이나 월분배율보다 기초자산, 옵션 운용 방식, 분배 재원, 총투자수익률, 비용, 세후 성과를 종합적으로 비교하는 접근이 요구된다”고 밝혔다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지