정지윤 NH투자증권 연구원은 “내수 소비 반등과 외국인 구매력 증대라는 측면에서 백화점 투자포인트와 궤를 같이 한다”며 “좋은 업황과 실적 모멘텀 대비 주가 괴리가 벌어진 현재를 매수 기회로 삼을 것을 추천한다”고 밝혔다.

특히 수입 패션 부문의 성장세가 두드러질 것으로 전망했다. 정 연구원은 “고가 해외 브랜드 포트폴리오가 잘 구축돼 있는 만큼 5월 수입 패션 매출 성장률은 50%에 육박했다”며 “외국인 매출 비중도 한 자릿수 중후반(mid to high single %) 수준까지 상승했다”고 설명했다.

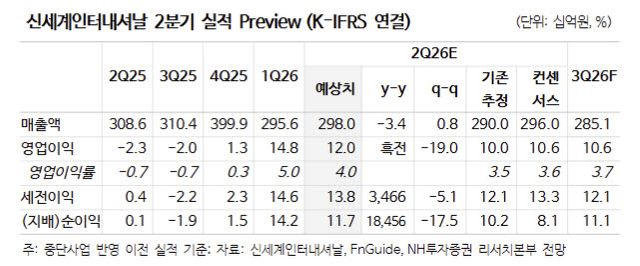

NH투자증권은 신세계인터내셔날의 2분기 연결 매출액과 영업이익을 각각 2980억원, 120억원으로 전망했다. 영업이익은 시장 컨센서스를 13% 웃도는 수준이다. 지난해 라이프스타일(JAJU) 부문을 제외하면 매출은 전년 동기 대비 18% 성장하고 큰 폭의 이익 개선이 예상된다는 분석이다.

패션 부문은 수입 브랜드를 중심으로 실적 개선을 이끌 것으로 예상됐다. 정 녁원은 “패션 부문 매출액은 1281억원으로 전년 동기 대비 36% 증가하고 영업이익은 44억원으로 흑자전환할 것으로 추정된다”며 “UGG와 브루넬로 쿠치넬리, 꾸레쥬 등 주요 수입 브랜드가 고른 성장세를 보이면서 수익성이 개선되고 있다”고 설명했다.

코스메틱 부문도 향수 브랜드 호조와 비디비치 회복세에 힘입어 성장세를 이어갈 것으로 내다봤다. 2분기 코스메틱 부문 매출액은 1100억원으로 전년 동기 대비 19% 증가하고 영업이익은 80억원으로 299% 늘어날 것으로 전망했다.

아울러 2024년 인수한 어뮤즈도 해외 시장 확대에 나서고 있다. 정 연구원은 “프랑스와 캐나다 등 서구권으로 수출을 다변화하고 태국 센트럴그룹과 독점 계약을 체결하는 등 유통망을 확대하고 있는 점은 긍정적”이라고 평가했다.

NH투자증권은 올해 신세계인터내셔날의 매출액과 영업이익이 각각 1조2590억원, 520억원을 기록하며 흑자전환에 성공할 것으로 전망했다. 내년에는 영업이익이 640억원으로 증가하며 실적 개선세가 이어질 것으로 내다봤다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지