|

9일 이건재 IBK투자증권 연구원은 “2026년 실적은 상저하고 흐름이 예상된다”며 “M365 가격 인상 효과와 서비스형 데스크톱(DaaS) 사업 성장이 하반기 실적 개선을 이끌 것”이라고 밝혔다.

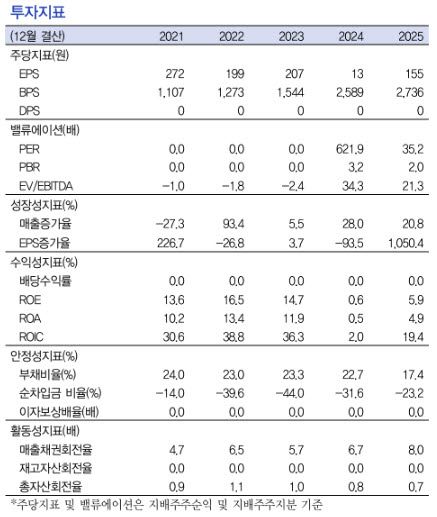

에스피소프트의 올해 1분기 연결 기준 매출액은 129억원으로 전년 동기 대비 4.4% 감소했지만 영업이익은 9억원으로 31.9% 증가했다. 자회사 유호스트의 스마트팩토리 사업이 마지막 해에 접어들면서 잔여 물량이 감소한 영향으로 연결 매출은 줄었지만, 별도 기준 매출액은 91억원으로 3.2% 증가했다.

이 연구원은 “유호스트 비용 부담이 완화되면서 영업이익은 전년 동기 대비 큰 폭으로 개선됐다”고 설명했다.

하반기에는 M365 가격 인상 효과가 본격 반영될 것으로 전망했다. 그는 “7월부터 M365 상품 가격이 평균 15% 인상될 예정”이라며 “가격 인상 효과가 순차적으로 실적에 반영될 것”이라고 분석했다.

또 “DaaS 사업부는 공공기관 예산 집행이 집중되는 하반기 외형 성장에 기여할 전망”이라고 평가했다.

신규 성장동력으로 추진 중인 코파일럿(Copilot) 서비스 확대 전략에도 주목했다. 코파일럿은 MS의 자체 인공지능(AI) 비서 툴로, 에스피소프트는 코파일럿의 국내 라이선스 사업을 맡고 있다. 이 연구원은 “회사는 올해 2월 클라우드와 소프트웨어 라이선스를 통합 구독·관리할 수 있는 온라인 플랫폼을 출시했다”며 “기존 오프라인 유통사 중심의 기업용 소프트웨어 구매 구조가 온라인 플랫폼으로 전환되면서 관리 효율성과 교차 판매 확대 가능성을 확보했다”고 설명했다.

다만 그는 “코파일럿의 가격 부담으로 사용률이 빠르게 증가하지 못하고 있는 것으로 판단된다”며 “챗GPT(ChatGPT), 제미나이(Gemini), 클로드(Claude) 등 경쟁 서비스의 시장 지배력이 강화되고 있는 만큼 코파일럿 사업 전략 변화가 필요한 시점”이라고 진단했다.

모회사 가비아를 둘러싼 행동주의 펀드 움직임도 언급했다. 이 연구원은 “얼라인파트너스는 가비아 저평가 원인으로 중복상장 구조에 따른 주주가치 희석을 지적하고 있다”며 “현재 에스피소프트와 직접 관련된 사안은 확인되지 않았지만 향후 지배구조 변화 가능성은 지속적으로 점검할 필요가 있다”고 분석했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지