|

31일 한국거래소에 따르면 단일종목 레버리지가 신규 상장한 지난 27일 ‘KODEX 반도체레버리지’와 ‘TIGER 반도체TOP10레버리지’는 나란히 괴리율 초과 공시를 냈다. 유동성공급자(LP)의 호가 공급에 어려움을 겪어 음(-)의 괴리가 발생한 탓이다.

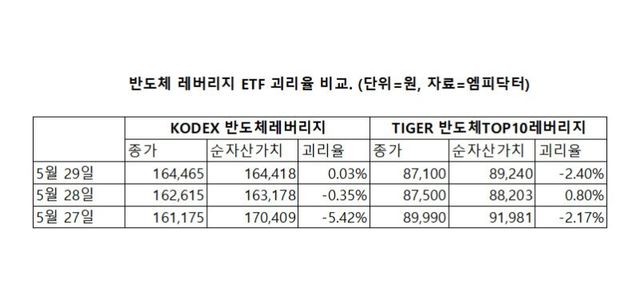

괴리율은 ETF 가격과 정규시장 매매거래시간 종료 시에 산출한 실시간 순자산가치(NAV)의 차이를 실시간 순자산가치로 나눈 값이다. ETF 가격의 고평가(양의 괴리율) 및 저평가(음의 괴리율) 상태를 의미한다.

해당일 KODEX 반도체레버리지의 괴리율은 -5.49%, TIGER 반도체TOP10레버리지는 -2.17%를 기록했다. 두 ETF 구성종목 중 가장 많은 비중을 차지하는 삼성전자와 SK하이닉스는 같은 날 각각 2.68%, 9.31% 올랐으나 ETF 시장가격은 순자산가치를 크게 밑돌았다.

업계에서는 삼성전자·SK하이닉스 단일종목 레버리지 상품 상장으로 투자 수요가 분산되면서 기존 반도체 레버리지 ETF의 유동성이 일시적으로 줄어든 영향으로 보고 있다. LP의 호가 공급 부담이 커지면서 괴리율이 확대됐다는 분석이다.

다만 이후로도 괴리율이 쉽게 줄어들지 않으면서 투자자들의 불만이 커지고 있다. 일부 투자자들은 금융감독원 온라인 종목토론방에 ETF 매도 인증을 하거나 금융감독원 민원 신청 방법을 공유하면서 원성을 쏟아내고 있다.

시장에서는 대형 반도체주를 중심으로 한 자금 쏠림이 심화하면서 ETF 시장 전반의 괴리율 관리 이슈로 이어질 수 있다고 보고 있다. 기존 반도체 레버리지 상품의 거래량이 감소하면서 매수·매도 호가 차이가 벌어지면 괴리율 관리 부담도 커질 수 있어서다. 특히 단일종목 레버리지 상품은 일반 지수형 ETF보다 변동성이 큰 만큼 LP의 실시간 호가 관리 역량이 중요하다.

이번 단일종목 레버리지 출시가 운용사의 유동성 관리 능력을 시험하는 계기가 될 것이라는 전망도 나온다. 과거에는 수익률과 낮은 보수가 경쟁 요소였다면 앞으로는 시장 급변 시에도 순자산가치를 얼마나 안정적으로 추종하는지가 핵심 경쟁력이 될 것이라는 분석이다.

29일 종가 기준 괴리율은 ‘SOL SK하이닉스단일종목레버리지’가 -1.36%로 순자산가치 대비 할인 폭이 가장 컸다. ‘PLUS 삼성전자단일종목레버리지’는 괴리율이 0.89%로 가장 높았다.

운용사별 상품 구조 역시 괴리율 흐름에 영향을 미칠 것으로 보인다. 삼성자산운용은 현물 기반 설정·환매 구조를 적용한 반면 미래에셋자산운용은 현금 납입형 구조를 도입했다. 현물 납입형은 운용사와 지정참가회사(AP)·LP가 기초자산(현물 주식)을 직접 주고받는 방식으로 거래비용과 추적오차를 줄일 수 있다. 현금 납입형은 주식 대신 현금이 오가며 운용사가 해당 자금으로 기초자산을 직접 매매하는 구조로 호가 스프레드(매수·매도 호가 차이) 형성에 유리하다는 평가다.

운용업계 관계자는 “호가 스프레드 축소와 괴리율 관리가 단일종목 레버리지 성과를 좌우할 것”이라며 “해당 상품뿐 아니라 앞으로 전체 레버리지 ETF 시장은 어떤 운용사가 안정적으로 유동성을 공급하고 괴리율을 관리하느냐가 경쟁력을 가르는 핵심 요소로 부상할 것”이라고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지