|

김대성 DS투자증권 연구원은 “미 해군의 공식적인 군함 건조 계획 발표에 따라 미국향 모멘텀은 구조적으로 확대될 전망이다. 특히 미국 고속상륙정 프라임 조선사인 텍스트론 시스템즈의 심각한 인도 지연과 긴 백로그를 감안할 때 향후 5년간 20척의 추가 발주가 예정된 차세대 고속상륙정(SSC)에서 유사한 스펙의 LSF-II(솔개급)를 국내에서 단독 건조하는 분할 및 선체 하도급 수주 가능성은 높다”고 판단했다.

고수익 사업으로 꼽히는 유지·보수(MRO) 부문 역시 성장 기대를 높이고 있다. 김 연구원은 “최근 아멜리아 에어하트함 수리를 통해 수행 능력을 입증했다. 미 해군의 2027회계연도 유지·보수 예산(255억달러)을 감안하면 연간 1100억원 이상의 MRO 매출 익스포저가 가능하다”고 설명했다.

이어 “수리선 매출 비중은 2025년 0.7%에서 2028년 10%를 상회하는 수준까지 확대될 것”이라며 “향후 군산조선소 인수 절차가 마무리될 경우 대형상선(VLCC) 시장 진입과 추가적인 MRO 부지 확보가 동시에 가능해져 중장기 성장 모멘텀은 확대될 전망”이라고 강조했다.

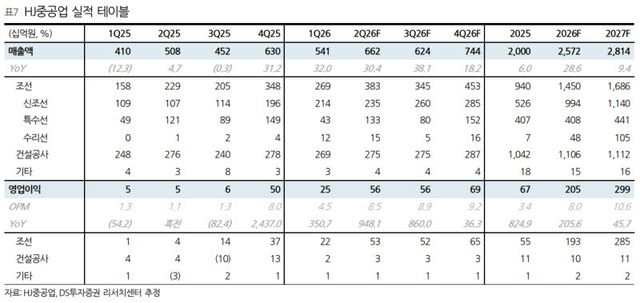

올해 1분기 실적은 특수선 매출 인식 시점 차이로 인한 고정비 부담으로 영업이익률 4.5%를 기록하며 일시적으로 감소했으나 고마진의 미 해군 MRO 매출 인식이 본격화된 점은 고무적이라고 했다. 그는 “2분기부터는 2024년 수주한 고선가 물량의 매출 반영과 특수선 매출 정상화로 인해 영업이익률 개선세는 지속될 전망”이라며 “2027년에는 상선 부문에서의 선가 믹스 개선 지속과 함께 미국 MRO 물량이 확대되며 사상 첫 두 자릿수 영업이익률(10.6%) 달성이 기대된다”고 말했다.

김 연구원은 “향후 미국향 군함 수출 가시화 및 군산조선소 연결 편입 여부에 따라 추가적인 리레이팅 여지도 충분할 전망”이라고 내다봤다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지