한국자동차연구원 기술정책실 장홍창 책임연구원은 26일 발간한 ‘K-메모리의 사각지대, 차량용 반도체’ 보고서를 통해 “AI 시장 성장으로 반도체 업계가 수익성이 높은 AI 데이터센터용 메모리를 우선 공급, 차량용 메모리의 가격 상승과 공급 부족이 우려된다”며 “전기차·첨단운전보조시스템(ADAS) 보급 확산과 향후 자율주행·SDV 도입으로 차량용 메모리 반도체가 더욱 중요해지고 있다”고 진단했다.

|

|

영국 시장조사기관 옴디아(OMDIA)에 따르면 차량용 반도체 중에서 메모리 반도체의 비중은 2025년 기준 9.4%로 모바일·서버 등 타 수요처 대비 낮지만, 2030년까지 연평균 성장률이 11.1%로 전망된다. 2025년부터 2030년까지 전체 차량용 반도체 연평균 성장률은 7.8% 수준인데 비해 이 중 차량용 메모리 반도체는 73억9000만달러에서 125억달러에 달한다는 분석이다.

그간 ADAS·인포테인먼트 중심이던 차량용 메모리의 탑재 용량이 자율주행·SDV 본격화에 따라 20~30배 수준으로 증가하면서 자동차 산업 내 중요성이 급상승한 것이다. 가트너에 따르면 현재 로보택시에는 일반 차량의 20~30배 수준인 200GB 이상의 D램이 탑재되며 2025년 기준 자율주행 ‘레벨2’ 차량의 메모리 비용은 2023년 대비 2배가 증가한 100달러 이상으로 추산된다.

장 연구원은 “메모리 업계 입장에서 차량용 반도체는 가장 높은 신뢰성·안전성을 요구하고 인증·생산·보증이 까다로운 반면, 수요가 제한적이라 구조적으로 사업 우선 순위가 낮다”며 “AI 데이터센터 향보다 상대적으로 수익성이 낮기 때문에 생산 우선 순위에서 밀려나 공급 감소 우려가 현실화 중”이라고 설명했다.

또 “기존 차량 원가 중 차량용 메모리의 비중은 제한이나 메모리 가격 상승으로 인한 원가 부담이 증가하고 있다”며 “장기간 AI 데이터 서버용으로 생산이 집중될 시 공급난 발생 가능성이 있다”고 강조했다.

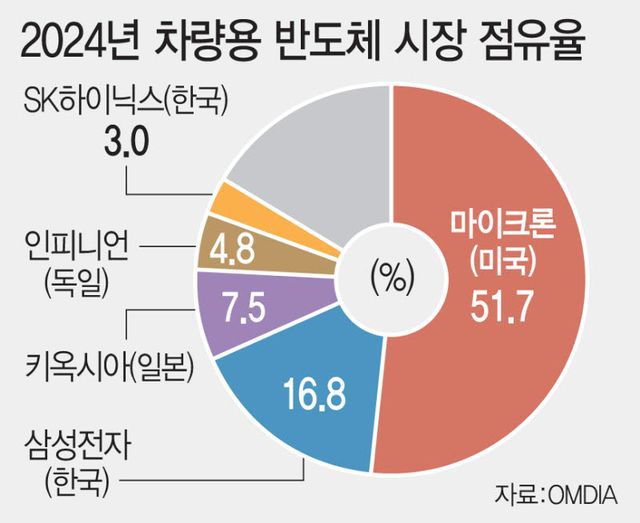

전체 메모리 반도체 시장에서 삼성전자와 SK하이닉스는 D램 65.8%, 낸드플래시 51.3%를 점유해 시장 우위를 점하고 있다. 그러나 차량용 메모리 반도체 부문에서는 두 기업이 19.8%(DRAM 24.6%, NAND 18.1%)를 차지하는데 그쳐 시장 주도권을 확보하지 못하고 있다. 마이크론이 시장의 과반 이상(51.7%)을 점유 중이다.

장 연구원은 “마이크론과 국내 기업 간의 차량용 메모리 점유율 격차는 2022년 15.7%에서 2023년 15.6%, 2024년 19.8%로 점점 벌어지고 있다”며 “국내 기업은 서버·모바일용 등 고성능·대용량 메모리 중심 사업 구조를 형성한 반면, 마이크론은 1990년대 초 차량용·산업용 메모리 산업에 조기 진입 후 사업 다변화를 오래 지속했다”고 밝혔다.

이어 “차량용 메모리뿐만 아니라 로봇·자동화 확산으로 산업용 메모리 수요가 동반 확대되면서 고신뢰성 메모리 제품군에 대한 경쟁력 확보가 중요해지고 있다”며 “국내 차량용 반도체 경쟁력을 확보하지 못할 경우 해외 기업과 관련 기술 격차가 고착화될 우려가 있다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지