오강호 신한투자증권 연구원은 22일 보고서에서 “IT수요 둔화 우려에도 가격(P)과 수요(Q)는 안정적”이라며 “수요가 공급을 초과하는 공급자 우위 시장이 지속될 전망”이라고 밝혔다.

1분기 영업이익은 473억원으로 전년 동기 대비 35% 늘었다. 제품별 매출액은 리노소켓이 33%, 리노핀이 21% 각각 증가했다. 영업이익률은 47.4%로 전년 대비 2.8%포인트 개선됐다.

생산 수량 기준으로는 리노소켓이 50%, 리노핀이 10% 증가했다. 리노핀의 경우 판매 가격도 11% 올랐다. 오 연구원은 “수량 증가와 가격 상승이 동시에 이루어진 점이 특징”이라고 강조했다.

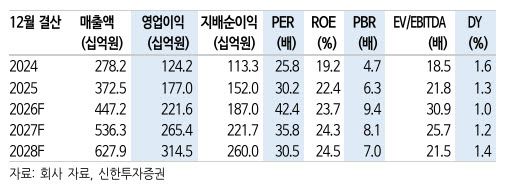

수익성 개선 흐름도 계단식으로 이어지고 있다. 영업이익률 추이를 보면 2016~2017년 35%, 2020~2022년 41%, 2023~2024년 45% 수준에서 구간별로 꾸준히 상승했다. 신한투자증권은 2026년 영업이익률이 49.6%까지 오를 것으로 전망했다.

오 연구원은 “최근 반도체 가격 상승에 따른 IT수요 둔화 우려 부담에도 빅테크향 고부가 소켓 수요는 여전히 견고하다”며 “과거 스마트폰 성장률 둔화 구간인 2024~2025년에도 실적 성장을 이어간 점이 근거”라고 설명했다.

AI 시장 개화 이후 고객사 요구에 맞는 제품 납품이 핵심 경쟁력으로 자리 잡으면서 고부가 제품 판매 비중이 확대되고 있다는 분석이다.

연간 실적 전망치를 보면 2026년 매출액은 4472억원, 영업이익은 2216억원으로 각각 전년 대비 20.0%, 25.2% 성장이 예상된다. 2027년에는 매출액 5363억원, 영업이익 2654억원으로 추가 성장이 기대된다.

오 연구원은 “과거 수요 중심의 IT 사이클이 아닌 고부가 제품의 구조적 성장 구간으로 판단한다”며 “1분기 실적에서 보인 수요와 가격 상승 분위기가 지속될 경우 추가 상향도 가능하다”고 말했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지