김민정 DS투자증권 연구원은 22일 보고서에서 대웅제약(069620)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 낮춘 19만원으로 제시했다. 21일 종가 13만 5100원 기준 상승여력은 40.6%다. 목표주가 하향은 올해 유통채널 효율화에 따른 이익 손실과 ThynC 관련 파트너사 매출 지연 장기화를 반영한 데 따른 것이다.

|

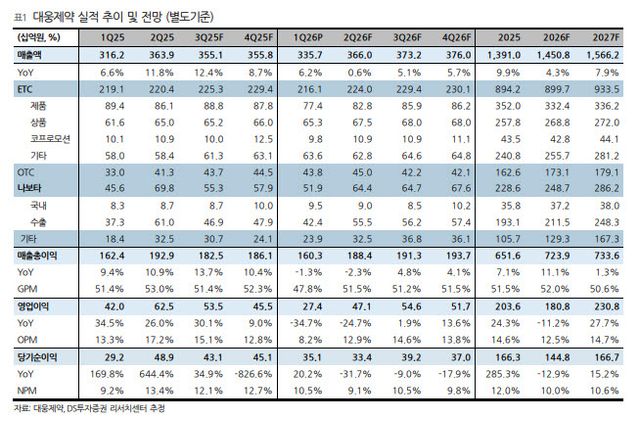

DS투자증권에 따르면 대웅제약의 올해 1분기 별도 기준 매출액은 3357억원으로 전년 동기 대비 6.2% 증가했다. 영업이익은 274억원으로 34.7% 감소했고, 영업이익률은 8.2%를 기록했다. 매출액은 컨센서스에 부합했지만 영업이익은 시장 기대치를 밑돌았다.

수익성 하락의 주된 원인은 전문의약품(ETC) 사업부의 유통채널 재편이다. 대웅제약은 기존 도매 거래처를 10개 권역으로 나눠 블록형 거점 도매 형태로 전환했다. 이 과정에서 기존 거래처 간 재고 반품과 수수료 정산이 발생했고, 이에 따라 ETC 사업부의 원가율과 판관비가 상승했다.

ETC 부문 매출은 2161억원으로 전년 동기 대비 1% 감소했다. 위식도역류질환 치료제 펙수클루 매출도 192억원으로 29% 줄었다. 다만 실 처방액 기준으로는 265억원을 기록해 실제 처방 흐름과 회계상 매출 사이에는 차이가 있었다는 설명이다.

반면 보툴리눔 톡신 제품 나보타는 성장세를 이어갔다. 1분기 나보타 매출은 519억원으로 전년 동기 대비 14% 증가했다. 이 가운데 수출 매출은 424억원으로 같은 기간 14% 늘며 고성장을 지속했다.

DS투자증권은 유통채널 효율화 영향이 2분기까지 이어질 것으로 봤다. 올해 연간 별도 기준 매출액은 1조 4508억원으로 전년 대비 4.3% 증가하겠지만, 영업이익은 1808억원으로 11.2% 감소할 것으로 추정했다.

다만 하반기부터는 실적 정상화가 가능하다고 전망했다. 나보타의 연간 매출액은 2487억원으로 성장할 것으로 예상했다. 특히 나보타 3공장이 올해 2분기 말부터 가동을 시작할 예정이어서 추가 매출 확대가 기대된다는 분석이다.

김 연구원은 “올해는 유통채널 효율화에 따른 이익 손실이 불가피하지만 하반기부터는 정상화될 것”이라며 “나보타 수출 호조와 ThynC의 본격적인 매출 기여로 2027년부터 구조적 이익 개선세에 돌입할 것”이라고 전망했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지