|

장영임 SK증권 연구원은 “해외법인 실적이 증가한 점은 긍정적이나, 평가이익이 주요했기 때문에 향후 ‘스페이스X’ 주가에 따라 이익 변동성이 높아질 수 있다는 점은 디스카운트 요인으로 작용할 수 있다”며 “대규모 자기자본 대비 안정적인 수익성을 입증하는 것이 앞으로의 관건이 될 것”이라고 판단했다.

그러면서 “이외에 6월 홍콩법인 글로벌 MTS 출시, 미국 증권사 인수 추진 등 글로벌 종합 플랫폼으로 도약하겠다는 중장기 전략은 긍정적이다. 단기적으로는 본업 경쟁력 제고와 해외법인 경상 이익체력 개선 등 자본 효율성 관련 검증이 지속되겠으나, 중장기적으로는 글로벌 사업 확대 전략의 성과가 점진적으로 반영될 가능성에 주목할 필요가 있다”고 강조했다.

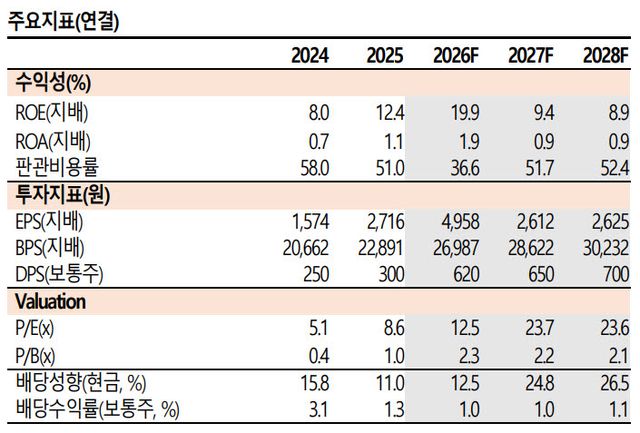

그는 “최근 해외법인 ROE(자기자본이익률) 개선세가 나타나고 있다는 점이 긍정적이다. 2025년 해외법인 ROE는 8.2%로 2024년 2%대 대비 크게 개선됐으며, 1분기에는 스페이스X 등 대규모 평가이익이 반영되며 ROE 14.0%로 처음으로 두 자릿수를 기록했다”고 설명했다.

이어 “물론 2025년과 올해 1분기에는 스페이스X 등의 평가이익이 컸는데, 이를 제외하더라도 경상 세전이익 ROE가 2025년 6.1%, 1분기는 11.0%로 추정된다. 2024년에 세전 ROE 3.6%였던 것을 감안 시 크게 개선됐다”며 “자본 투입 대비 이익 기여도가 제한적이기에 자본 효율성 측면에서 우려가 존재하였으나, 최근 해외법인의 이익 체력 개선이 확인되고 있는 국면에 진입했다”고 부연했다.

장 연구원은 “IPO에 따른 대규모 평가이익을 인식하는 상반기는 좋으나, 하반기부터는 주가에 따라 손익 영향을 본격적으로 받기 시작한다는 점에서 하반기를 바라봐야 하는 현 시점에는 높은 밸류에이션을 주기에 부담으로 작용할 수 있다”고 지적했다.

아울러 “주주환원 측면에서는 올해도 전년과 같이 현금배당, 자사주 소각과 더불어 주식배당을 병행할 것으로 예상한다. 올해 순이익 2.9 조원에 달할 것으로 예상하나, 대규모 평가이익이 주요하기 때문”이라며 “올해 현금배당성향은 12.5%(전년 대비 +1.5%포인트) 전망한다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지