자본시장연구원 보고서

(서울=연합뉴스) 김유아 기자 = 거래일부터 이틀 후(T+2) 이뤄지던 주식시장 결제를 거래 다음날(T+1)로 단축하는 방안이 추진되는 가운데, 이를 먼저 시행한 미국에서는 시스템상 부작용이 크진 않았지만 역외 투자자 제약과 같은 새로운 리스크가 나타났다는 분석이 나왔다.

7일 증권업계에 따르면 한아름 자본시장연구원 선임연구원은 최근 '미국 결제주기 단축(T+1) 사후평가 및 주요국 대응 동향' 보고서에서 "미국은 결제 리스크 축소와 후선 처리 효율화를 위해 결제일을 단축, 이 논의를 전 세계로 확산시키고 있다"며 이같이 밝혔다.

미국은 2024년 5월 28일부터 대부분의 증권 거래에 대해 매매 후 결제 기간을 2거래일에서 1거래일로 축소했다. 이를 위해 기관투자자 거래 절차를 당일 안에 끝내도록 의무화하고, 전 과정이 자동화되도록 제도를 개편했다.

결제일 단축이 추진되던 당시엔 전산시스템 오류 시 대응 여력이 떨어지고 안정성이 흔들릴 수 있단 우려가 나왔지만, 시행 후 큰 부작용은 없었다는 분석이다.

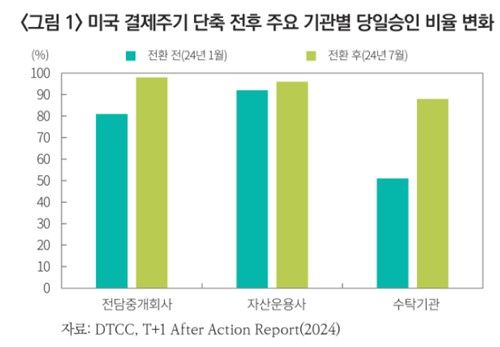

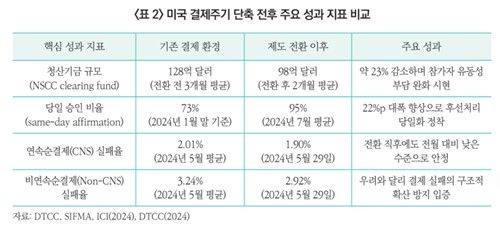

한 선임연구원은 "결제실패율의 급격한 악화가 없었고, 기관투자자의 후선업무 당일 처리율도 95%까지 높이며 관행을 안착시켰다"며 "연속순결제 실패율은 1.90%를 기록, 시장 혼란도 제한적인 수준에서 통제됐다"고 분석했다.

다만 이는 미국의 광범위한 사전 테스트와 시장 참가자 간 높은 자동화 수준을 전제로 한 결과라는 판단이다. 또 이 과정에서 미국과 시차가 있는 아시아와 유럽권 기관투자자 입장에서는 미국에서의 당일 처리를 위해 야간근무 체제 도입 등이 필요해, 비용 부담이 커졌다고 설명했다.

우리나라에서도 결제일이 단축되면, 국내 주식시장에 투자하는 역외 투자자와 국경 간 거래 참가자는 환전 시간이 줄어 운영상 부담이 커지는 등 직접적인 영향을 받을 수 있다는 뜻이다.

한 선임연구원은 "미국의 결제 주기 단축 과정에서 확인된 역외 투자자의 운영상 제약을 고려해 정책을 짜야 한다"며 "대외 개방도가 높은 국내 시장 특성에 맞춰 외환·증권 결제 간 시차 문제를 독립적인 정책 과제로 설정하고, 환전 편의성 제고 방안을 함께 검토해야 한다"고 제언했다.

kua@yna.co.kr

Copyright ⓒ 연합뉴스 무단 전재 및 재배포 금지