김형태·송혜수 신한투자증권 연구원은 21일 보고서에서 “1분기 2026년(1Q26) 실적 서프라이즈는 예상을 큰 폭 상회한 메모리 가격 상승이 견인했다”며 “전반적인 설비투자(CapEx) 타임라인이 당겨지고 있으나 2028년까지 메모리 공급부족 해소는 어려울 전망”이라고 밝혔다.

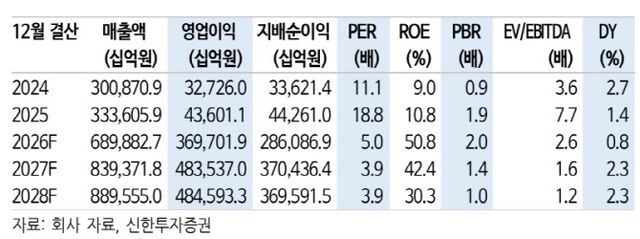

신한투자증권은 삼성전자의 2026년 매출액을 689조9000억원(전년 대비 +106.8%), 영업이익을 369조7000억원(+748.9%)으로 상향 조정했다. 부문별로는 반도체(DS) 영업이익이 357조8000억원으로 전체 이익을 견인할 전망이다. DS 내 세부적으로는 디램(DRAM) 263조2000억원, 낸드(NAND) 98조7000억원, 비메모리 -4조1000억원으로 추정된다.

DRAM과 NAND의 평균판매가격(ASP) 상승률은 각각 268.8%, 285% 상승할 것으로 전망됐으며, 출하용량성장률(B/G)은 각각 19.8%, 12.6% 증가로 예상된다.

2분기 실적은 매출 168조4000억원, 영업이익 89조9000억원으로 추정됐다. 김 수석연구원은 “NAND 업황은 다소 과소평가된 것으로 판단한다”며 “2분기 NAND ASP 상승률 컨센서스가 30~40% 수준인데, 4월 NAND 현물가 프리미엄은 이미 30%를 상회하고 있어 NAND 서프라이즈 기대감이 유효하다”고 말했다.

목표주가 산정에는 12개월 선행 주당순자산가치(BPS) 13만6536원에 목표 주가순자산비율(PBR) 2.2배(역사적 PBR 밴드 상단)를 적용했다. 현재주가(4월 20일 기준) 21만4500원 대비 상승여력은 39.9%다.

김 수석연구원은 “애플리케이션 다변화 시점에 따라 수익성 추가 개선 반영이 가능하고, 업황 강세 속에 추가 주주환원정책 강화 기대감도 재차 부각될 것”이라고 덧붙였다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지