비트코인 파생상품 선물 시장 ‘펀딩 비율’이 지난 2023년 이후 최저 수준으로 하락했다는 소식이다. 업계에서는 비트코인 ‘펀딩 비율’이 현재와 같이 음(-, 마이너스)의 영역으로 떨어졌을 따마다 시장 바닥이 형성됐었다는 의견이 나왔다.

비트코인

비트코인

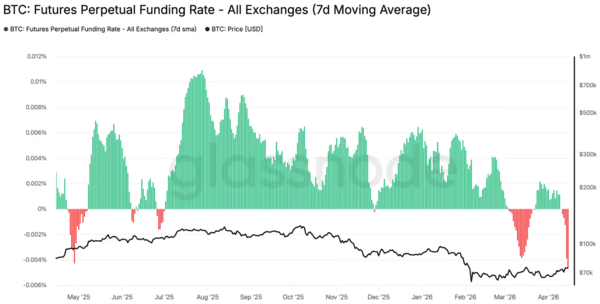

블록체인 분석 플랫폼인 글래스노드(Glassnode)에 따르면 지난 4월 셋째 주 비트코인의 7일 이동평균 선물 ‘펀딩 비율’이 마이너스 0.005%까지 떨어졌다고 밝혔다. ‘펀딩 비율’은 비트코인 선물 시장에서 롱(매수)과 숏(매도) 투자자 간 균형을 맞추기 위해 주기적으로 교환되는 비용이다.

일반적으로 ‘펀딩 비율’이 음수로 내려갈 경우 숏(매도) 포지션이 롱(매수) 포지션보다 우세하다는 의미며, 시장 전반에 하락 베팅이 집중돼 있음을 나타낸다. 현재와 같이 비트코인 선물 ‘펀딩 비율’이 마이너스 0.005% 부근까지 내려갔다는 것은 투자자 다수가 가격 하락을 예상하며 숏 포지션을 확대하고 있음을 시사한다.

다만 주목할 점은 마이너스 영역의 ‘펀딩 비율’에도 비트코인 가격이 상승 흐름을 이어가고 있다는 것이다. 다시 말해, 시장에서는 투자자 심리와 실제 자금 흐름 간 괴리가 확대되고 있다. 하락 베팅이 우세한 상황 속 비트코인 시세가 오를 수 있는 배경에는 총 세 가지 경우가 있다.

첫 번째는 현물 시장에서의 매수세 유입 가능성이다. 만약, 장기 투자자나 기관 자금이 현물을 매집할 경우, 비트코인 가격은 선물 시장의 숏 포지션과 무관하게 오를 수 있다. 특히 현물 매수는 레버리지(차입) 청산 압박이 없기 때문에 가격을 보다 안정적으로 지지하는 특징을 갖는다.

비트코인 파생상품 선물 시장 ‘펀딩 비율’이 지난 2023년 이후 최저 수준으로 하락했다는 소식이다(사진=글래스노드)

비트코인 파생상품 선물 시장 ‘펀딩 비율’이 지난 2023년 이후 최저 수준으로 하락했다는 소식이다(사진=글래스노드)

둘째는 일부 트레이더들이 현물 매수와 동시에 선물 숏 포지션을 잡는 ‘헤지(차익거래)’ 전략을 활용하고 있을 가능성도 있다. ‘헤지 전략’이 진행되고 있을 경우 시장에는 실제 매수 물량이 유입되지만, 선물 시장에서는 숏 포지션이 증가하기 때문에 ‘펀딩 비율’의 음수 유지가 가능하다. 결과적으로 가격은 상승하지만 ‘펀딩 비율’은 하락하는 구조다.

마지막으로 기존 숏(매도) 포지션이 손실 구간에 진입하면서 발생하는 ‘숏 스퀴즈’ 가능성도 배제할 수 없다. 가격이 예상과 달리 상승할 경우 숏 투자자들의 강제 청산이 이어지며, 이는 시장가 매수로 전환돼 추가 상승 압력으로 작용한다. ‘숏스퀴즈’는 특정 자산의 주가가 오를 것으로 예상될 때 공매도 포지션의 투자자가 손실을 줄이기 위해 다시 그 주식을 매수하는 현상을 의미한다.

결과적으로 현재 ‘펀딩 비율’ 하락은 단순한 약세 신호라기보다, 시장 내 숏 포지션 과밀과 동시에 실질적인 매수 수요가 존재함을 보여주는 지표로 풀이된다. 특히 가격 상승이 현물 중심의 수급에 의해 주도되고 있다면, 현재 장세는 레버리지 기반 상승보다 상대적으로 견고한 흐름일 가능성이 높다.

비트코인은 4월 21일 오전 현재 업비트 가상화폐 거래소에서 전일대비 1.39% 상승한 1억 1,155만 원에 거래되고 있다.

Copyright ⓒ 경향게임스 무단 전재 및 재배포 금지