|

10일 최고운 한국투자증권 연구원은 “이란 공습 이후 현대글로비스 주가는 완성차 업체들과 비슷하게 26% 조정받았지만, 올해 이익 개선세는 변함없다”며 “오히려 환율과 해상·물류 운임 상승에 따른 수혜가 더 크다”고 밝혔다.

최 연구원은 “연료비 증가분은 모두 전가 가능하고, 해운사업에서 중동향 물동량 비중은 10% 미만으로 영향은 제한적”이라며 “항만적체와 스케쥴 변경 등으로 공급병목이 발생하며 운임이 더 상승할 것”이라고 설명했다.

이어 “글로벌 공급망 붕괴 수준의 극단적인 시나리오만 아니라면 물류·해운 사업 특성상 이익은 안정적”이라고 덧붙였다.

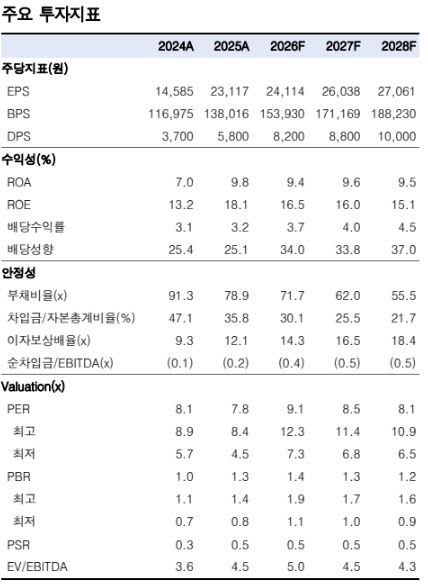

1분기 실적은 예상에 부합할 것으로 봤다. 그는 “1분기 매출액은 전년 동기 대비 9% 증가한 7조9000억원, 영업이익은 7% 늘어난 5370억원으로 추정된다”고 밝혔다.

사업부문별로는 해운 부문이 이익 성장을 이끌 것으로 전망했다. 최 연구원은 “해운 부문 영업이익은 1820억원으로 33% 증가하며 전사 이익 개선을 주도할 것”이라며 “1~2월 중국발 수출 물량이 전년 대비 50% 이상 증가했다”고 설명했다.

이어 “글로비스는 신규선 투자가 가장 많은 자동차운반선(PCTC) 선사로 점유율 상승과 비용 절감이 함께 나타나고 있다”고 덧붙였다.

중장기적으로도 해운 비중 확대에 따른 안정적인 이익 구조를 유지할 것으로 전망했다. 그는 “영업이익의 3분의 1 이상이 자동차운반선(PCTC)과 초대형원유운반선(VLCC) 등 해운사업에서 발생하며, 앞으로 이 비중은 계속 상승할 것”이라며 “운임 상승 수혜는 해운뿐만 아니라 해외물류 사업까지 적용된다”고 밝혔다.

이어 “이란 사태에 따른 불안심리가 진정되면 연초 기대했던 로보틱스 재평가와 배당성향 확대 가능성이 다시 부각될 것”이라고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지