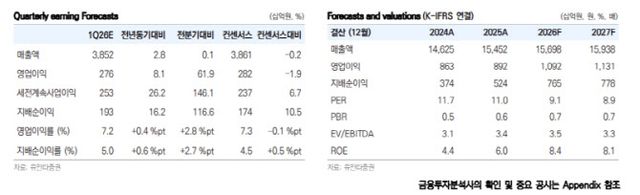

이승웅 유안타증권 연구원은 “1분기 연결 영업수익은 전년 동기 대비 2.8% 증가한 3조9000억원, 영업이익은 8.1% 증가한 2761억원으로 시장 컨센서스에 부합할 전망”이라며 “서비스수익(LGHV 제외)은 5.4% 증가한 2조9000억원으로 견조한 성장세를 이어간 것으로 추정한다”고 밝혔다.

그는 “외형성장은 경쟁사의 위약금 면제에 따른 유무선 가입자 순증과 기업인프라의 고성장에 기인한다”며 “특히 AIDC 사업에서 기존 데이터센터 가동률 상승과 신규 구축 사업이 성장을 견인한 것으로 파악된다”고 설명했다.

이어 “번호이동 시장 확대에도 불구하고 퀄리티 중심의 가입자 유치로 마케팅비 증가는 제한적이었고, 전년도 희망퇴직에 따른 인건비 절감 효과가 이어지며 이익 성장세가 유지된 것으로 판단한다”고 덧붙였다.

연간 실적 역시 개선 흐름이 이어질 전망이다. 이 연구원은 “2026년 연결 영업수익은 전년 대비 1.6% 증가한 15조7000억원, 영업이익은 22.4% 증가한 1조1000억원으로 예상한다”며 “유무선 가입자 증가에 따른 본업의 안정적 성장과 AIDC 중심의 기업인프라 고성장이 외형을 견인하고, 비용 효율화를 통한 수익성 개선이 기대된다”고 말했다.

사업별로는 데이터센터와 기업 인프라 성장이 핵심으로 꼽혔다. 그는 “데이터센터 가동률 상승과 DBO 사업의 온기 반영으로 IDC 매출이 약 20% 성장하며, 기업인프라 수익은 7% 증가한 1조9000억원으로 확대될 것”이라고 분석했다.

주주환원 정책도 긍정적인 요소로 평가했다. 이 연구원은 “지난 1월 매입이 완료된 자사주는 상반기 중 소각될 예정이며, 하반기에는 추가 자사주 매입도 진행될 것”이라며 “배당총액 확대와 유통주식수 감소에 따른 주당배당금(DPS) 상승도 기대된다”고 강조했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지