|

지인해 신한투자증권 연구위원은 7일 보고서를 통해 “BTS 컴백 후 셀온(sell-on)은 손익 최고점 통과 우려에서 비롯된 것이나, 이는 최고점 통과(Peak-out)가 아닌 최고점 형성(peaking) 과정”이라며 이같이 언급했다.

투자의견 ‘매수’를 유지하고 목표주가는 기존 45만원에서 40만원으로 하향 조정했다. 목표주가 하향은 실적 추정치 소폭 상향에도 불구하고 증시 조정에 따른 멀티플 하향을 반영한 것이다.

1분기 매출액은 6563억원(전년 동기 대비 +31.1%), 영업이익 499억원(+130.7%)으로 예상된다. 매출액은 컨센서스(6180억원)를 6.2% 상회하나, 영업이익은 컨센서스(511억원)를 소폭 하회할 것으로 추정된다.

비용 측면에서 판매관리비 대비 매출원가 부담이 두드러졌다. 지 연구위원은 “BTS 비중 확대에 따른 원가 부담(수익배분율 상승)과 신규 앨범 제작비가 1분기에 반영된 반면, 고마진 음원·스트리밍은 2분기부터 장기간 발생하는 구조”라고 설명했다.

지 연구위원은 “월드투어가 시작되는 2분기부터는 굿즈·음원·위버스 수익 확대를 기반으로 슈퍼 지식재산권(IP) 레버리지가 확인될 전망”이라고 강조했다. BTS 월드투어 ‘아리랑’은 전 세계 23개국 34개 도시에서 총 82회 공연으로 진행되며, 회당 관객 6만명 규모의 스타디움급이다. 평균 티켓가격 25만원 기준 티켓 매출만 1조2300억원, 굿즈 매출 6150억원을 합산하면 전체 콘서트 매출은 1조8450억원에 달할 것으로 추산된다.

지 연구위원은 “하이브는 BTS가 큰 캐시카우가 되어 주면서 다국적 글로벌 IP를 성장시킬 수 있는 선투자·준비·대응이 되어 있는 유일한 엔터사”라며 “단기간 BTS 재계약 리스크는 없을 것”이라고 진단했다. 멀티플 상향 요인으로는 캣츠아이(KATSEYE), 코르티스 등 신규 글로벌 아티스트의 고성장 지속을 꼽았다.

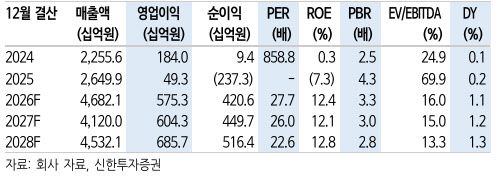

밸류에이션은 2026년 순이익 추정치 4206억원에 주가수익비율(PER) 40배를 적용했다. 기존 적용 배수(44.2배) 대비 10% 할인한 수치다. 신한투자증권은 2026년 연간 매출액 4조6821억원(+76.7%), 영업이익 5753억원(+1066.5%)으로 대폭 개선될 것으로 전망했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지