변용진 iM증권 연구원은 1일 보고서에서 “회사의 미래를 위한 투자 재원을 마련하는 것은 언제나 환영할 일”이라며 “이번 자금 조달의 수단과 타이밍은 조금 아쉽다”고 말했다. 이어 “그럼에도 2026년 주가의 방향은 우상향을 예상한다”며 “단기 주가 하락은 매수 기회로 활용하길 추천한다”고 덧붙였다.

|

앞서 HD현대중공업의 최대주주 HD한국조선해양(009540)은 지난달 31일 HD현대중공업 주식을 대상으로 20억달러(약 3조 300억원) 규모의 교환사채 발행을 공시했다. 공시 기준 교환가액은 전일 종가의 112.5%가 적용된 주당 54만원이며, 교환 대상 주식 수는 561만 3704주로 전체 주식 수의 5.35%에 해당한다. 이 사채는 싱가포르 증권거래소를 통해 달러화로 발행될 예정이며, 납입일은 오는 5월 4일, 만기일은 2031년 5월 4일이다.

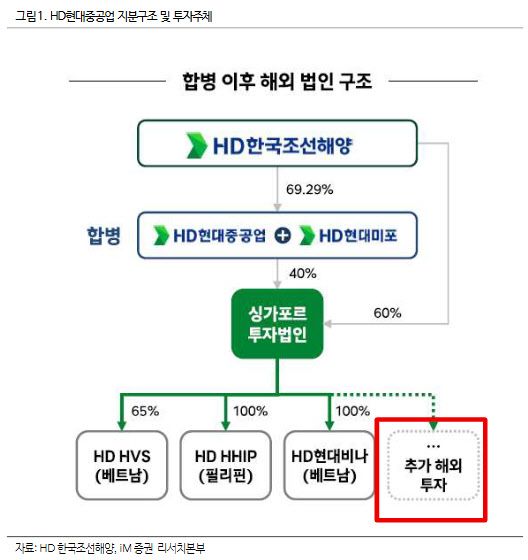

변 연구원은 이번 조달 자금이 운영자금과 타법인 출자금으로 나뉘어 공시됐지만, 실질적으로는 해외 조선소를 포함한 해외 사업 확대에 대부분 투입될 것으로 봤다. 인도 타밀나두 신규 조선소 투자, 코친조선소 협력, 필리핀 수빅 야드 생산능력 재건, 베트남 야드 설비투자 등에 활용될 가능성이 크고, 일부는 미국 조선소 지분 인수 검토에도 쓰일 수 있다는 분석이다.

다만 변 연구원은 자금 조달 자체보다 방식에 아쉬움을 나타냈다. HD한국조선해양과 HD현대중공업 모두 순현금 상태의 우수한 재무구조를 유지하고 있어 보유 현금이나 차입, 회사채 발행 등 다른 수단도 충분히 가능했을 것으로 봤기 때문이다.

이런 상황에서 주가에 부담을 줄 수 있는 EB 발행을 택한 것은 금융비용 절감에 치우친 결정으로 비칠 수 있고, 과거 블록딜과 EB 발행 이력까지 감안하면 앞으로도 유사한 시장성 조달이 반복될 수 있다는 점은 투자자 부담 요인으로 지목됐다.

그럼에도 실적과 업황 흐름은 긍정적이라는 평가다. 변 연구원은 HD현대중공업의 1분기 실적이 지속적인 제품 믹스(P-MIX) 개선과 고환율 효과에 힘입어 역대 최고 수준을 기록할 것으로 전망했다. 여기에 하반기로 갈수록 LNG선과 탱커 발주 증가, 해외 투자 본격화, MASGA 진전 등이 맞물리면서 조선주 전반의 주가 모멘텀도 다시 살아날 수 있다고 내다봤다.

이번 EB 발행은 단기적으로는 주가 하방 압력을 줄 수 있는 변수이지만, 중장기 성장 스토리까지 훼손하는 사안은 아니라는 게 변 연구원의 판단이다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지