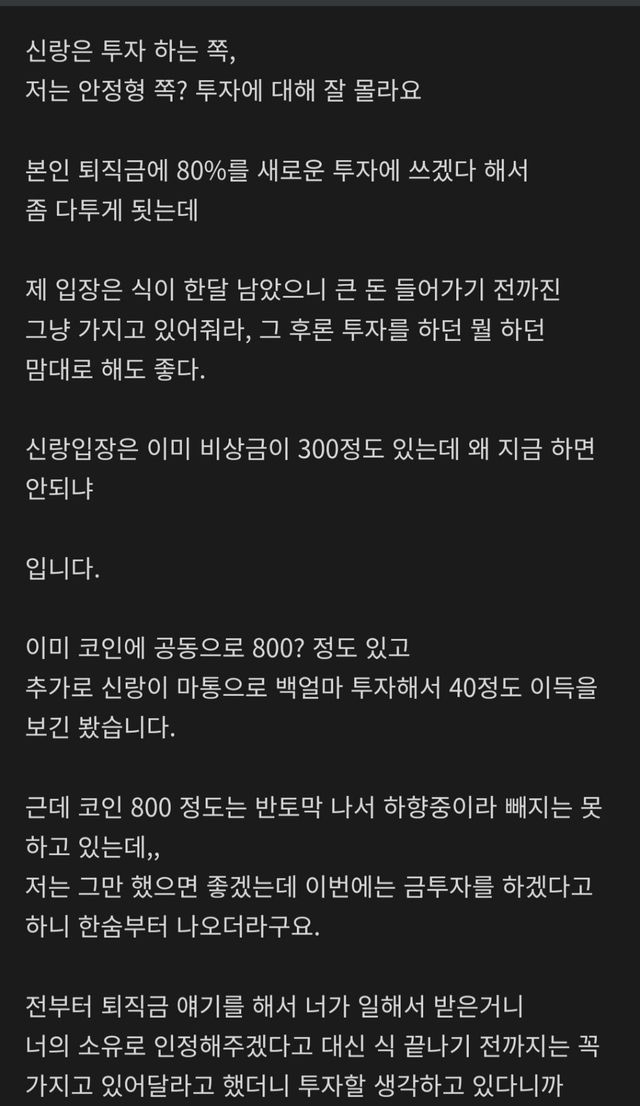

최근 한 온라인 커뮤니티에 결혼식을 불과 한 달 앞둔 예비 신부가 예비 신랑의 무리한 투자 계획으로 인해 겪고 있는 갈등을 호소하며 조언을 구하고 있습니다. 서로 다른 경제관과 자금 운용 방식이 결혼이라는 중대사를 앞두고 수면 위로 떠오른 사례입니다.

➤ "식 끝나고 해도 되잖아" vs "지금 안 하면 안 돼"… 팽팽한 대립

작성자인 예비 신부는 안정적인 자금 관리를 원하는 반면, 예비 신랑은 공격적인 투자 성향을 보이며 갈등이 심화되고 있습니다.

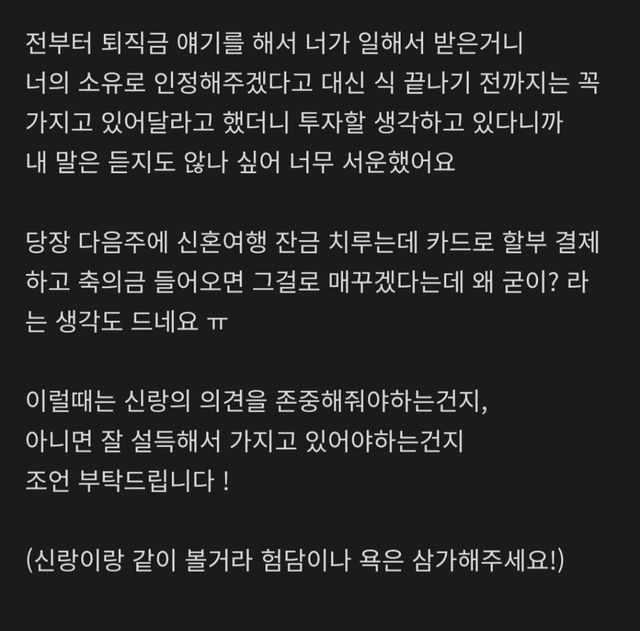

- 사건의 발단: 예비 신랑이 본인 퇴직금의 80%를 새로운 투자(금 투자 등)에 쓰겠다고 선언하면서 다툼이 시작되었습니다.

- 신부의 입장: 예식까지 한 달밖에 남지 않았으니 큰 돈 들어갈 일을 대비해 자금을 보유하고 있다가, 식 이후에 자유롭게 투자하라는 입장입니다.

- 신랑의 입장: 이미 비상금 300만 원이 있고, 자신의 퇴직금이므로 지금 당장 투자해도 문제가 없다는 논리를 펼치고 있습니다.

➤ 기존 투자 손실과 신혼여행 잔금… 가중되는 불안감

단순한 의견 차이를 넘어, 현재 부부의 자산 상태와 향후 지출 계획이 불안을 더하고 있습니다.

- 불안한 자산 현황: 이미 공동으로 투자한 코인 800만 원이 반토막(하향세) 난 상태이며, 마이너스 통장까지 활용해 투자 중인 사실이 드러났습니다.

- 무리한 지출 계획: 당장 다음 주 신혼여행 잔금을 치러야 하는데, 현금을 투자에 쓰는 대신 카드로 할부 결제하고 나중에 들어올 축의금으로 메꾸겠다는 신랑의 계획에 신부는 깊은 우려를 표하고 있습니다.

결국 이번 사연은 결혼 전 경제적 우선순위에 대한 합의가 얼마나 중요한지를 단적으로 보여줍니다. 신랑은 개인의 소유권과 투자 기회를 강조하지만, 신부는 공동의 미래와 당장의 안정성을 우선시하고 있습니다. 특히 축의금을 담보로 한 할부 결제 방식은 전형적인 '부채 돌려막기'의 위험성을 내포하고 있어, 누리꾼들은 신랑의 투자 중독 가능성을 경계하며 현명한 설득이 필요하다는 반응을 보이고 있습니다.

Copyright ⓒ 움짤랜드 무단 전재 및 재배포 금지