최영광 NH투자증권 연구원은 “전쟁 이후 석유화학 제품 스프레드가 악화되며 수익성이 둔화된 점을 반영해 실적 추정치를 하향했다”면서도 “양극재를 중심으로 한 첨단소재 사업부의 수익성은 상저하고 흐름의 개선세가 예상된다”고 밝혔다.

특히 양극재 사업의 회복 가능성에 주목했다. 그는 “현재 양극재 가동률이 10% 초반 수준으로 낮아 추가적인 악화 여력은 제한적”이라며 “판매량 반등과 판가 상승이 확인되고 있어 수익성 개선이 본격화될 것”이라고 설명했다.

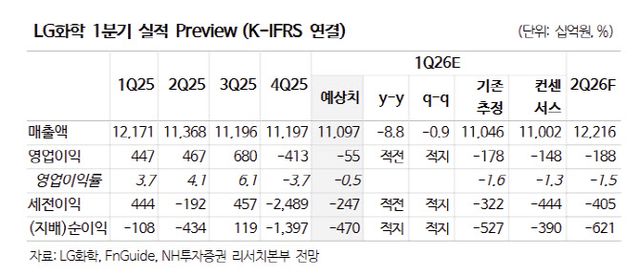

단기적으로는 실적 변동성이 불가피할 전망이다. 최 연구원은 1분기 영업적자를 약 550억원 수준으로 추정했다.

부문별로 보면 석유화학은 3월 래깅 효과로 제품 가격 상승이 매출에 먼저 반영되며 흑자 전환이 예상되지만, 첨단소재는 판가와 판매량이 각각 전분기 대비 10%, 50% 증가함에도 불구하고 낮은 기저 영향으로 가동률이 여전히 10% 초반에 머물러 적자가 지속될 것으로 전망했다. 특히 양극재 영업이익률이 -40%로 추정됐다. 에너지솔루션 부문 역시 자동차 판매 부진 영향으로 적자 흐름이 이어질 것으로 분석됐다.

2분기 전망에 대해서도 보수적인 시각을 유지했다. 그는 “2분기 영업적자 1876억원(영업이익률 -1.5%)을 예상한다”며 가동률이 낮아진 가운데 높아진 납사 가격이 원가에 반영되며 석유화학 부문 수익성이 크게 악화될 전망“이라고 진단했다.

이에 대해 최 연구원은 ”전쟁 발생 후 화학제품 스프레드는 급감했다“며 ”가격 급등 여파로 전방 수요가 둔화하며, 높아진 원재료 가격이 제품 가격에 온전히 전가되지 않는 상황“이라고 짚었다.

다만 양극재 턴어라운드 방향성은 유효하다는 진단이다. 그는 ”양극재 판매량 반등 및 판가 상승이 확인되고 있어 첨단소재 사업부 수익성은 상저하고 흐름으로 개선될 전망“이라고 평가했다.

또 ”중장기적 관점에서 재무구조 개선, 주주환원 확대 등에 활용 가능한 LG에너지솔루션 보유 지분은 주가 하단 지지 요인으로 작용할 것“이라고 덧붙였다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지