이동욱 IBK투자증권 연구원은 27일 보고서를 통해 “이번 유상증자를 바라보는 시장의 시각은 2020년의 성장 기대감보다는 과거 2008년의 재무적 경계감에 조금 더 투영되어 있는 것으로 보인다”고 밝혔다.

|

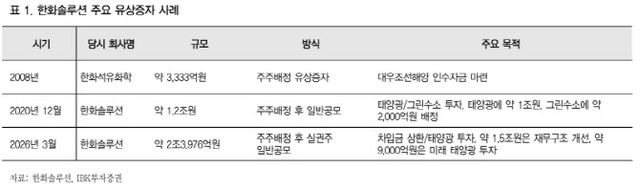

한화솔루션의 유상증자 역사는 시장 반응이 극명하게 갈렸다. 2008년 전신인 한화석유화학이 대우조선해양 인수 참여를 위해 약 3333억원 규모의 주주배정 유상증자를 진행했을 때, 시장은 본업과 무관한 외형 확장 리스크로 인식했다. 세계 금융위기와 맞물리며 차입 부담이 부각됐고, 그룹 전반의 밸류에이션에 부담을 주는 요인으로 작용했다.

반면 2020년 말 발표돼 2021년 초에 마무리된 약 1조2000억원 규모의 유상증자는 결이 달랐다. 조달 자금이 태양광 및 그린수소 등 차세대 신재생에너지 밸류체인 강화를 위한 성장 재원으로 명확히 인식됐다. 세계 친환경 섹터의 성장 국면과 맞물리며 대규모 지분 희석에도 불구하고 시장의 폭넓은 공감대를 이끌어낸 사례였다.

이번 유상증자는 보통주 7200만주를 신규 발행해 약 2조3976억원을 조달하는 규모로, 발행 주식수 대비 약 42%에 달한다. 조달 자금 중 약 1조5000억원은 차입금 상환에, 약 9000억원은 미래 태양광 부문 투자에 투입될 예정이다.

이 연구원은 “시장이 주목하는 부분은 자금의 상당 부분이 선제적인 재무구조 안정화에 할애되었다는 점”이라며 “최근 케미칼 및 태양광 업황의 회복이 지연되는 가운데, 누적된 차입 부담을 해소하기 위한 고민이 깊게 반영된 결과”라고 분석했다. 발표 직후 나타난 주가 급락 역시 신성장 동력 확보에 대한 기대감보다는 단기적인 지분 희석과 재무 방어 성격에 대한 수급적 경계감이 우선 반영된 것이라는 해석이다.

지난 2년간 자산 매각 및 신종자본증권 발행 등 약 2조3000억원 규모의 선제적 자구 노력이 있었음에도 추가적인 대규모 보통주 발행이 진행됐다는 점도 단기적으로 투자 심리에 부담을 준다고 봤다.

이 연구원은 “중장기적으로는 이번에 확보된 자금을 바탕으로 태양광 부문의 본원적 경쟁력 강화와 이익 체력 회복이 확인되는 시점에서 기업가치의 점진적인 재평가가 예상된다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지