|

안주원 DS투자증권 연구원은 27일 보고서를 통해 “유상증자를 통해 기대할 수 있는 효과가 미미하다”며 투자의견 ‘매도’를 제시했다. 현재 주가(26일 기준 3만6800원) 대비 하락 여력은 32.1%에 달한다.

이번 유상증자 규모는 총 2조3976억원이며, 신주 7200만주를 주당 3만3300원에 발행할 예정이다. 신주 상장 예정일은 7월 10일이다. 자금 사용 목적은 채무상환 1조4899억원과 시설자금 9077억원으로 구성됐다.

안 연구원은 채무상환 효과에 의문을 제기했다. “2025년 말 기준 순차입금 규모는 약 13조원에 달한다”며 “1조5000억원의 자금 상환으로는 차입금을 의미 있게 축소시킬 수 없다”고 지적했다. 자산매각을 통한 재무구조 개선 가능성도 제한적인 만큼 향후 또 다른 방식의 자금조달 가능성도 열려 있다는 점도 우려 요인으로 꼽혔다.

시설자금으로 투입되는 9000억원도 문제로 지적됐다. 탠덤 양산과 탑콘(TOPCon) 셀라인 구축에 사용될 예정이지만, 안 연구원은 “새로운 기술에 대한 투자는 안정적으로 이익을 내고 현금흐름이 발생할 때 수반되는 전략”이라며 “현재와 같은 재무구조 하에서는 우선순위가 될 수 없다”고 평가했다.

최근 시장의 관심을 끌었던 우주 태양광에 대해서도 냉정한 시각을 내놨다. 안 연구원은 “시장이 열린다 하더라도 국내 업체들에게 돌아오는 수혜는 극히 제한적일 것”이라며 “태양광은 기술 및 가격 경쟁력에서 이미 중국 기업들이 앞서 있는 시장”이라고 설명했다.

그는 오히려 국내 시장에 주목해야 한다고 강조했다. “국내 정부가 올해 7기가와트(GW)의 재생에너지 보급을 목표로 국산화를 강조하고 있다”며 “미국에서의 태양광 발전 수요 전망과 중국산 배제 정책을 통한 반사수혜 강도를 분석하는 것이 중요하다”고 말했다.

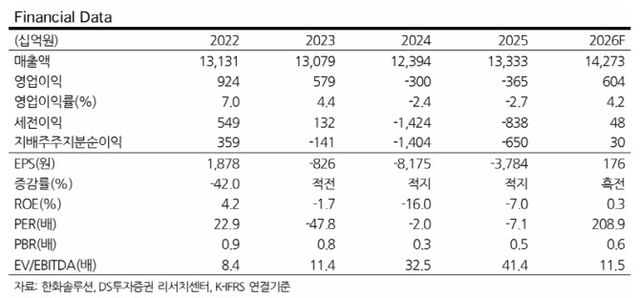

그나마 긍정적 요인은 1분기 실적이다. 미국 내 모듈 판매량 증가에 힘입어 태양광 부문 흑자전환이 예상된다. DS투자증권은 2026년 연간 영업이익을 6040억원(영업이익률 4.2%)으로 전망하며 흑자 전환을 예상하고 있다.

다만 안 연구원은 “대규모 자금조달로 신뢰를 잃은 만큼 실적 역시 두 분기 이상 연속으로 좋아야 할 것”이라고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지