권지우 한화투자증권 연구원은 26일 보고서를 통해 “1분기 연결 매출액은 17조6219억원, 영업이익은 6337억원(전년 동기 대비 +11.6%)으로 컨센서스(6056억원)에 부합할 전망”이라고 밝혔다.

철강 부문 영업이익은 3528억원으로 전분기 대비 역성장이 예상된다. 원재료 가격 상승분이 반영된 가운데, 2~3월 가격 인상 시도의 평균판매단가(ASP) 반영은 2분기부터 확인될 전망이다.

권 연구원은 “1분기 철강 부문 부진은 아쉬우나 예상할 수 있는 부분이었으며, 주가의 시선은 2분기 이후 가격 전가 실현 여부와 연결 방어의 지속 가능성이 될 것”이라고 말했다.

중국 철강 시장에서는 올해 조강 감산 기조가 유지되고 있다. 조강과 다르게 증가세를 유지했던 완제품 생산량도 감산이 시작됐으며, 올해 1~2월 중국의 철강 수출은 8.1% 감소했다. 바오산강철 등 대형사 가격 인상 시도도 이어지고 있다.

반면 인프라 부문은 연결 실적의 핵심 축 역할을 할 것으로 예상된다. 포스코인터내셔널(047050)은 팜 인수합병(M&A) 효과, 세넥스 증산, 미얀마 가스전 유가 연동 수혜가 작용하며 증익이 기대된다. 포스코이앤씨는 4분기 대규모 손실 이후 정상화 구간에 진입하며 전분기 대비 2000억원 이상의 증익이 예상된다.

권 연구원은 “고유가는 철강 원가 부담이 될 수 있으나, 연결 관점에서는 포스코인터내셔널 수혜라는 상쇄 축이 존재한다”고 설명했다.

이차전지소재 부문은 영업손실 236억원으로 적자가 지속되나, 전년 동기 및 전분기 대비 적자 폭은 큰 폭으로 축소될 것으로 봤다. 리튬 부문은 가동률을 끌어올리고 있으며, SK온 계약 물량은 하반기부터 매출 인식이 예상된다. 2분기에는 글로벌 완성차업체(OEM) 등 추가 계약도 기대된다.

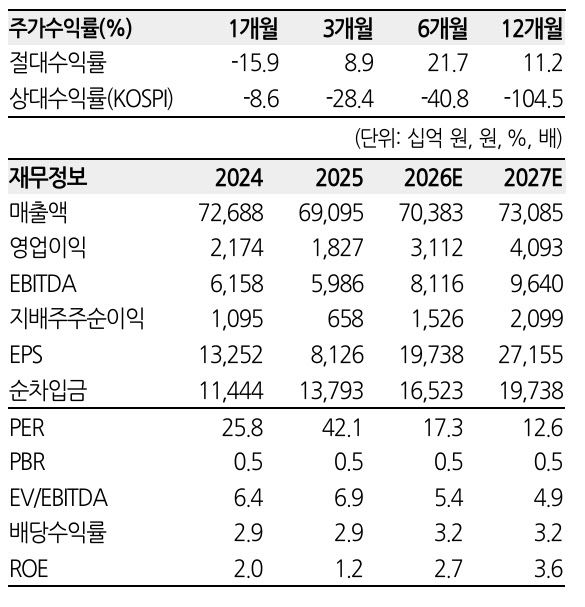

권 연구원은 “2026년 실적 개선 기조 전망을 유지함에 따라 목표주가 49만원과 매수(BUY) 투자의견을 유지한다”고 밝혔다. 현재 주가(25일 기준 34만2000원) 대비 상승 여력은 43.3%다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지