|

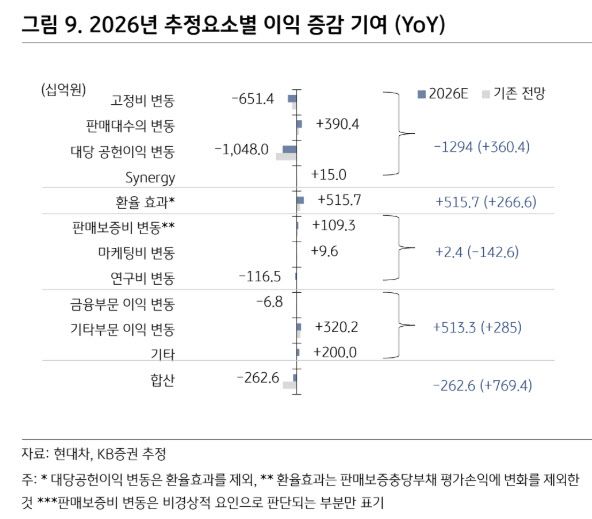

김지윤 KB증권 연구원은 이날 보고서에서 “현대차의 1~2월 판매 실적이 기존 예상치를 웃돌며 1분기 영업이익이 기대치를 4.5% 상회할 것”이라며 “1분기 영업이익은 약 2조9000억원으로 추정된다”며 이같이 밝혔다.

김 연구원은 현대차 주가 재평가의 핵심 요인으로 휴머노이드 로봇 상용화 전략과 자율주행 기반 ‘파운드리형 제조 모델’을 제시했다. 그는 “현실성 있는 휴머노이드 상용화 전략인 인공지능(AI) 개발 전략, 구체적인 내부 수요, 타깃 시장을 보여줌으로써 로봇을 새로운 사업 영역으로 부각했다”고 설명했다. 이어 “자율주행 시대에도 지속성장이 가능한 자동차 제조 비즈니스 모델을 제시하고 있다”며 “불투명한 미래로 인해 공통적으로 낮은 평가를 적용받는 글로벌 자동차 업계 속에서 현대차의 주가가 차별화되어 있는 이유”라고 부연했다.

김 연구원은 해외 투자자과의 미팅 사례도 언급했다. 그는 글로벌 자금이 로보틱스에 베팅할 가능성이 높다는 분석을 이어갔다. 그는 “싱가포르와 홍콩에서 해외 투자자들과 미팅을 가졌다”며 “그들의 관심은 보스턴 다이내믹스를 중심으로 한 휴머노이드 사업의 상용화 전략, 원가 구조, 공급망 등에 대한 질문이 이어졌다”고 말했다.

김 연구원은 “로보틱스 비전, 자동차 사업의 생산성 혁신이 현대차의 투자포인트”라며 “로보틱스 최선호주 의견을 유지한다”고 강조했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지