|

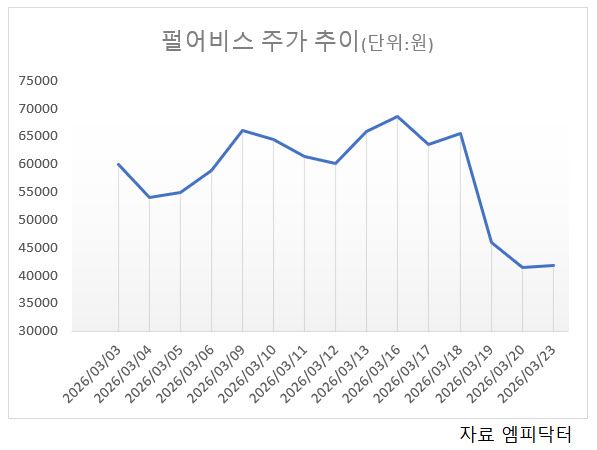

23일 엠피닥터에 따르면 펄어비스는 전 거래일보다 0.60%(250원) 오른 4만1750원에 거래를 마쳤다. 장중에는 5% 넘게 상승하기도 했다. 이날 코스피가 6.49%, 코스닥이 5.56% 급락한 점을 감안하면 상대적으로 선방했다.

이날 상승은 지난 20일 전 세계 동시 출시된 붉은사막의 초기 흥행 소식이 영향을 미친 것으로 풀이된다. 붉은사막은 2019년 공개 이후 7년여간 개발된 오픈월드 액션 어드벤처 대작이다.

펄어비스는 붉은사막 출시 당일 사회관계망서비스(SNS)를 통해 글로벌 판매량 200만장 돌파를 발표했다. 출시 첫날 200만장 판매는 국내 패키지 게임 기준 이례적인 성과로 평가된다.

스팀 최고 동시접속자도 약 24만명을 기록하며 글로벌 시장에서 존재감을 드러냈다. 출발만 놓고 보면 기대 이상의 성과다. 이에 NH투자증권은 목표주가를 기존 4만3000원에서 5만1000원으로 19% 상향 조정했다.

안재민 NH투자증권 연구원은 “출시 전 우려와 달리 초기 판매량과 동접자 수가 양호하다”며 “주가는 추가 하락보다는 안정화 구간에 진입할 가능성이 높다”고 분석했다.

실적 전망도 상향됐다. NH투자증권은 붉은사막 연간 판매량을 기존 349만장에서 526만장으로 높이고, 매출 추정치 역시 2635억원에서 3835억원으로 상향 조정했다.

다만 붉은사막 출시 전날인 19일에는 해외 평가가 엇갈리면서 펄어비스는 하한가를 기록한 바 있다. 글로벌 게임 평점 사이트인 메타크리틱 점수가 78점으로 다소 아쉬운 결과를 내놓으면서다.

긴 개발 기간을 고려할 때 시장에서는 80점 이상을 기대했다. 펄어비스 주가는 20일까지도 하락하며 이틀간 36% 떨어졌다.

출시 이후 평가 역시 엇갈렸다. 방대한 오픈월드와 연출은 호평을 받았지만 스토리와 편의성, 조작감 등에서는 아쉬움이 제기됐다. 이 같은 평가 변수는 증권가 전망이 갈리는 핵심 요인으로 작용하고 있다.

삼성증권은 초기 흥행을 인정하면서도 투자의견 ‘보유’를 유지했다. 오동환 삼성증권 연구원은 “붉은사막은 첫날 200만장 판매로 흥행에 성공했지만, 유저 평가가 엇갈리는 만큼 판매 지속성이 관건”이라고 짚었다.

특히 시간이 지날수록 판매량이 감소할 가능성을 경계했다. 실제로 2024년 출시된 ‘드래곤즈 도그마2’ 역시 초기 흥행 이후 유저 평가가 갈리며 판매 속도가 둔화된 사례가 있다.

오 연구원은 “붉은사막도 출시 이후 판매량 지속 여부가 올해 실적의 열쇠가 될 것”이라며 “호불호 갈리는 유저 평가를 고려하면 출시 이후 판매량은 점진적으로 감소, 올해 판매량은 600만장 수준이 될 것”이라고 내다봤다.

더 큰 부담은 신작 공백이다. 시장에서는 차기작 ‘도깨비’와 ‘플랜8’ 출시까지 최소 1~2년이 소요될 것으로 보고 있다. 사실상 2028년까지 신규 모멘텀이 제한될 수 있다는 분석이다.

남효지 SK증권 연구원은 “출시 초기 판매량은 양호하지만 후속작 출시까지 시간이 길어 주가 하방 지지도 쉽지 않다”며 “보수적 접근이 필요하다”고 조언했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지