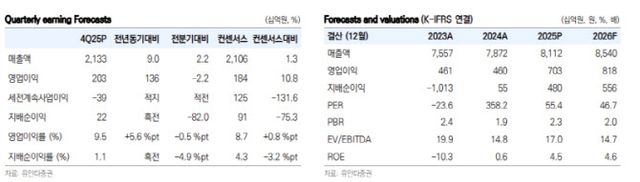

이창영 유안타증권 연구원은 “4분기 매출액은 전년 대비 9% 증가한 2조1332억원, 영업이익은 136% 증가한 2034억원, 지배순이익은 428억원으로 흑자전환했다”며 “시장 컨센서스를 상회했다”고 밝혔다.

플랫폼 부문이 실적 개선을 이끌었다. 그는 “광고 매출은 전년 대비 16% 증가한 3730억원으로 비즈니스 메시지 전년 대비 19% 성장, 톡 개편에 따른 신규 지면 확대와 체류시간 증가로 톡DA 18% 성장을 기록했다”고 설명했다. 커머스는 8% 증가한 2530억원으로 추석 및 연말 프로모션 효과와 자기 구매 증가가 반영됐다.

플랫폼 기타 매출은 5239억원(전년 대비 +30%)으로 택시·주차·퀵 중심의 모빌리티 고성장이 지속됐고, 결제·금융 등 핀테크 성장에 힘입어 ‘페이’가 역대 최대 분기 영업이익을 실현했다는 분석이다. 반면 콘텐츠 부문에서는 게임 매출이 979억원(-40%)으로 부진했고, 스토리는 1918억원(-5%)으로 일본 웹툰 시장 성장 둔화 영향이 이어졌다.

2026년에는 광고 중심의 수익성 개선이 본격화될 전망이다. 이 연구원은 “2026년 9월 카톡 개편(소식탭, 숏폼)을 통해 증가된 체류시간(1인 일평균 24분에서 25분)의 지속과 신규 광고 확대, 비즈니스 메시지의 고성장 지속으로 톡 광고 성장률 제고가 기대된다”며 “광고 매출은 마진율이 높아 전체 영업이익률 개선도 기대된다”고 짚었다.

게임·음악·웹툰 등 콘텐츠 사업의 성장 모멘텀은 아직 불확실하지만, 커머스·모빌리티·핀테크의 견조한 성장으로 2025년 대비 높은 성장률과 영업이익률을 시현할 것이라는 게 이 연구원의 전망이다.

인공지능(AI) 전략도 주목할 부분이다. 그는 “‘챗GPT for 카카오’ 사용자 수가 200만명에서 800만명으로 증가했다”며 “온디바이스 AI 강화를 위한 구글과의 협업을 시작했고, 1분기 출시 예정인 ‘카나나’를 통해 택시·커머스·맵·일정관리 등 카카오톡 AI Agent 기능 확대가 기대된다”고 설명했다.

이 연구원은 “플랫폼은 사람들이 사용할 확실한 이유가 있어야 한다”며 “톡 개편과 AI 기능 확대를 통한 체류시간 증가가 결국 광고 및 플랫폼 수익성 개선으로 연결될 것”이라고 강조했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지