김윤상 iM증권 연구원은 12일 “최근 1년간 가파른 주가 상승 이후에도 펀더멘털은 양호하지만, 2020년 이후 가팔랐던 성장 속도는 당분간 둔화가 불가피하다”고 밝혔다.

풍산의 작년 4분기 별도 영업이익은 720억원으로 전분기 대비 70.0% 증가했다. 전기동 가격 상승으로 신동 부문의 메탈게인(Metal Gain)이 확대됐고, 방산 부문에서는 내수 중심의 큰 폭 매출 증가가 나타났기 때문이다. 연결 영업이익은 915억원으로 전분기 대비 115.0% 증가했다.

하지만 2026년 1분기 연결 영업이익은 730억원으로 전분기 대비 19.8% 둔화될 전망이다. 상여금 인식에 따른 마진율 부진과 방산 매출 감소로 본사 별도 영업이익이 550억원으로 전분기 대비 24.0% 감소할 것으로 예상되기 때문이다.

김 연구원은 성장 둔화 요인으로 두 가지를 제시했다. 첫째는 신동 부문 성장 정체다. 수출 시장 경쟁 심화와 전기동 가격이 역사적 고점을 돌파하면서 가격 상승분을 제품 가격에 100% 전가하기 어려워졌다. 높은 수준의 전기동 가격은 민수 부문에 우호적이지 않다.

둘째는 방산 부문의 추가 모멘텀 필요성이다. 향후 3~4년간 기수주한 대구경탄 물량으로 방산 매출은 2025년 1조1800억원에서 2026년 1조3700억원, 2027년 1조5000억원으로 증가할 전망이다. 하지만 내수 물량 선대응에 따른 낮은 수출 비중과 미국 소구경탄 관세 부과 영향으로 단기 마진율 하락이 불가피하다는 분석이다.

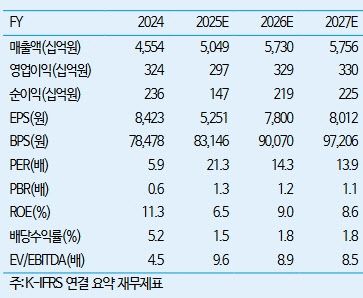

목표주가는 2026년 방산 연결 매출 1조4300억원, 방산 부문 세전이익률 17%, 목표 주가수익비율(P/E) 18배를 적용해 산출했다. 이 중 방산 가치는 11만~12만원 수준이다.

목표주가 대비 현 주가 상승 여력이 15%를 하회하므로 투자의견은 ‘중립(HOLD)’을 유지했다. 현재 주가는 11만1600원이며 목표주가까지 상승여력은 12.0%다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지