화요일 친절한 경제 한지연 기자 나와 있습니다. 한 기자, 한 손해보험사가 전월세 보험 통계를 내놨다면서요?

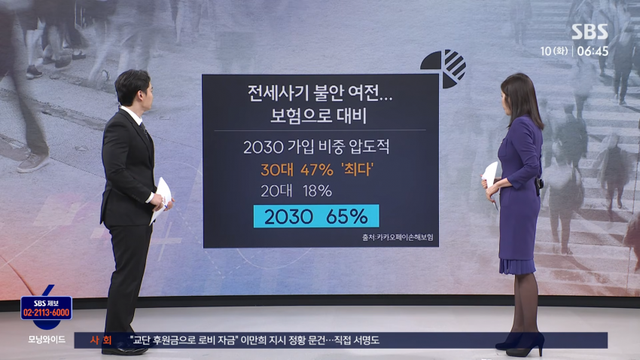

누가 주로 가입하는지 나이대별로 좀 보면요, 30대가 전체의 47%로 최고 많고요, 그다음에 20대가 18%로, 2030이 65%를 차지했습니다.

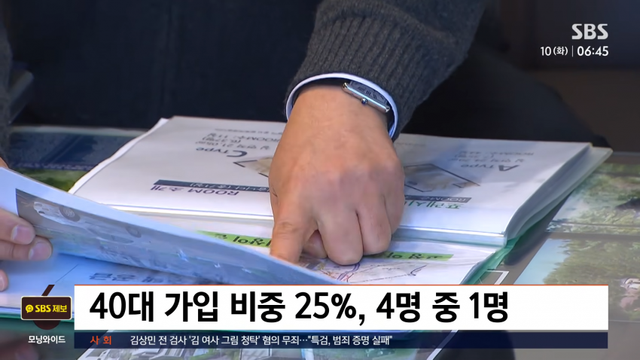

그런데 좀 특이한 게 40대도 25%, 4명 중 1명꼴이었습니다.

젊은 층만의 문제가 아니라 연령과 관계없이 전세 사기 위험에 대비한다는 의미입니다.

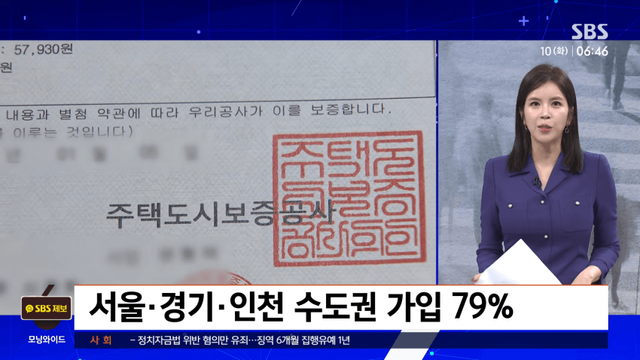

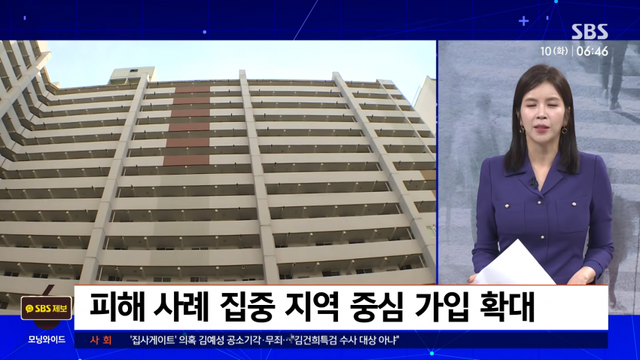

가입 지역을 보면 더 뚜렷합니다.

서울 35%, 경기 31%, 인천 13%, 이렇게 수도권만 합쳐서 79%가 되는데요.

국토교통부가 발표한 전세 사기 피해 지역 분포와 거의 비슷합니다.

실제 피해가 많았던 곳에서 '미리 대비하자'는 수요가 몰린 겁니다.

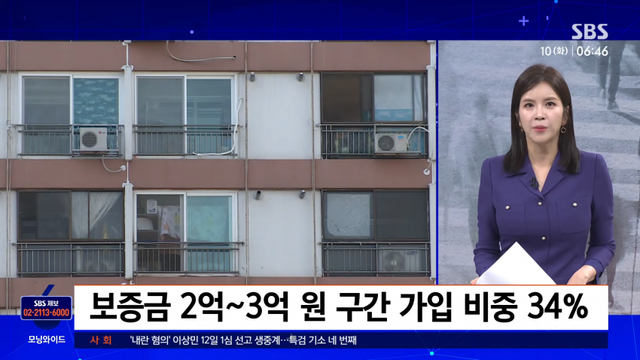

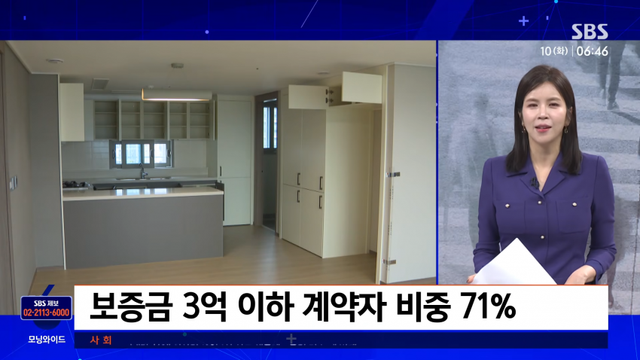

보증금 규모는 2억에서 3억 원 구간이 34%로 가장 많았고, 보증금 3억 원 이하 계약자가 전체의 71%를 차지해서 서민과 중산층 가입이 두드러졌습니다.

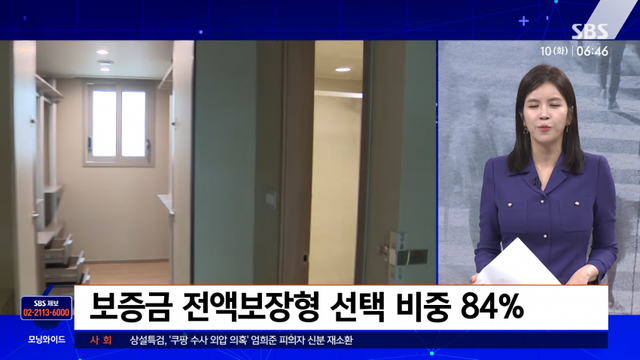

특히 가입자의 84%는 보증금 전액을 보장받는 상품을 선택했습니다.

조금 더 내더라도 '전액 보호'가 낫다고 판단한 겁니다.

결국, 요즘 전세는 계약만 하면 끝이 아니라 보험까지 들어야 안심할 수 있는 상황이 됐습니다.

이렇게 민간 보험까지 들어야 할 만큼 전세가가 높게 형성된 지역들이 많겠네요?

전월세 보험은 계약 중인 사기 위험을 보장해 주는 보험인데요.

가입하실 때는 어떤 사고를 얼마까지 보장해 주는지 약관을 꼭 확인하셔야겠습니다.

요즘 전세 사기 수법을 보면 가짜 집주인과 계약하거나 한 집을 여러 명과 이중 계약하고 전입 신고 당일 근저당을 설정하거나 위조된 등기부 등본을 쓰는 식으로 점점 복잡해지고 있습니다.

기존 전세 반환 보증만으로는 보호가 안 되는 사각지대가 생길 수 있습니다.

그래서 보험을 '추가 안전망'으로 드는 건데요.

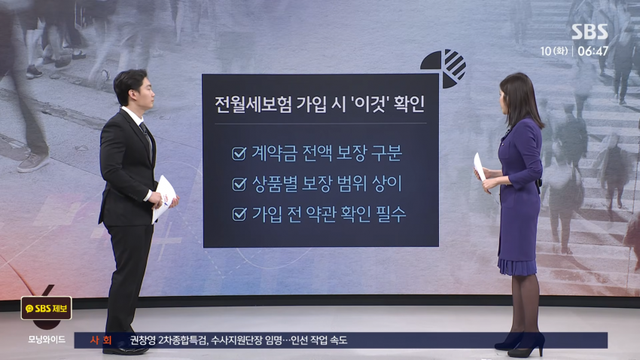

가입할 때 몇 가지는 꼭 확인하셔야 합니다.

먼저, 계약금만 보장되는지, 아니면 보증금 전액이 보장되는지 이 차이가 큽니다.

계약금만 보장되면 수억 원 잔금은 보호를 못 받을 수도 있습니다.

상품마다 보장 조건과 시점이 조금씩 다를 수 있어서 약관을 꼼꼼히 확인하시는 게 좋습니다.

그리고 보험이 기존 전세 보증을 '대체'하는 건 아닙니다.

일반적으로는 HUG나 SGI서울보증 같은 공적 전세 보증을 기본으로 활용하고, 이런 민간 전월세 보험은 계약 중 사기 위험을 보장해 주는 보험이기 때문에 추가로 위험을 줄이는 수단으로 선택하시면 되겠습니다.

중요한 건 보험 가입 자체보다 계약 단계에서 꼼꼼히 확인하고 위험을 분산하는 게 더 중요하다고 볼 수 있겠습니다.

Copyright ⓒ 시보드 무단 전재 및 재배포 금지