|

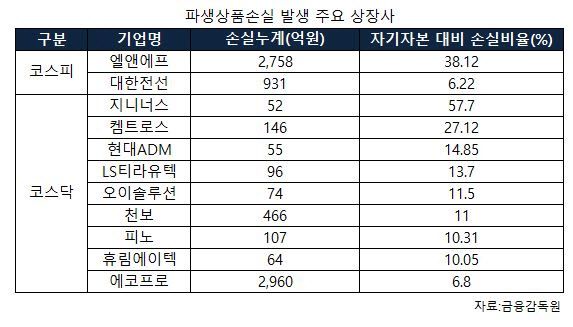

9일 금융감독원 전자공시에 따르면 연초 이후 파생상품 손실을 공시한 상장사는 유가증권시장(코스피) 2곳, 코스닥시장 9곳 등 총 11개사(코넥스·기타법인 제외)로 집계됐다.

코스피 상장사인 엘앤에프(066970)의 경우 전환사채(CB), 교환사채(EB), 신주인수권부사채(BW) 등에서 발생한 파생상품 손실이 2758억원으로, 자기자본의 38.12%에 달한다.

대규모 파생상품 손실로 인해 엘앤에프의 순이익 적자 폭은 확대됐다. 엘앤에프는 지난해 매출액 2조 1549억원으로 전년 대비 13% 증가했고, 영업손실은 1568억원으로 적자 폭을 72% 줄였다. 본업 기준으로는 개선 흐름이 뚜렷했다. 그러나 순손실은 5250억원으로 전년 대비 38% 확대됐다.

엘앤에프 관계자는 “파생상품 손실은 실제 현금 유출이 발생하거나 손실이 현실화된 것은 아니다”며 “회계기준상 주식연계채권이 금융부채로 분류되면서 평가손실로 반영된 결과”라고 설명했다.

한국채택국제회계기준(K-IFRS)에 따르면 통상 CB 등 주식연계채권은 금융부채로 분류된다. 채권자가 전환권을 행사할 경우 자본으로 전환되지만, 그 전까지는 발행사가 상환 의무를 부담하는 구조이기 때문이다.

특히 주가가 오르면 회사가 부담해야 할 금융부채의 공정가치가 커진다. 이 과정에서 최초 전환권 가치와의 차액이 파생상품 평가손실로 재무제표에 반영된다.

엘앤에프의 손실 발생 내역 가운데 제7회 무기명식 무보증 공모 분리형 신주인수권부사채의 경우 행사가액은 5만2원이다. 지난해 말 기준 엘앤에프 주가는 9만5200원으로, 이 같은 가격 차이가 신주인수권의 공정가치 변동으로 반영되며 파생상품 평가손실로 인식됐다.

코스닥 시장의 지니너스(389030)도 상황은 유사하다. 지니너스는 지난해 매출 개선과 영업손실 폭 축소를 이뤘지만, 자기자본의 57.7%에 달하는 파생상품 손실(52억원)로 순손실 폭이 확대됐다. 지니너스 측은 “기업가치 상승에 따라 금융부채 평가손실이 발생했다”고 설명했다. 지니너스의 지난해 주가 상승률은 154%에 달한다.

파생상품 손실은 분기 말 기준 공정가치를 평가해 반영되는 구조로 주가뿐 아니라 환율 등 여러 변수의 영향을 함께 받는다. 지난해에는 특히 환율 변수가 상장사들의 실적 변동성을 키웠다.

지난해 파생상품 손실을 공시한 상장사는 총 73곳으로 2023년(66곳), 2024년(69곳)에 이어 다시 증가했다. 이 가운데 코스피는 12곳으로 2024년(5곳) 대비 두 배 이상 늘었다. 특히 이들 12곳 가운데 9곳이 통화선도거래에서 파생상품 손실을 인식했다.

통화선도는 미래 환율을 미리 고정해 환율 변동 위험을 줄이기 위한 수단이지만, 환율이 급변할 경우 오히려 손실이 발생할 수 있다. 지난해 원·달러 환율은 9월 이후 가파르게 상승, 연말 기준 1480원대까지 치솟은 바 있다.

주가 연동형 파생상품이 손실의 주된 원인으로 지목돼 왔지만, 지난해에는 환율 급등과 변동성 확대가 손실의 또 다른 축으로 부상한 것이다.

전문가들은 고환율·고변동성 국면이 이어질 경우 통화선도 손실과 주가 연동형 파생상품 손실이 동시에 실적에 반영되는 사례가 반복될 수 있다고 지적한다. 업계 관계자는 “통화선도 손실이 반복되는 기업은 환율 리스크 관리 전략을, 주가 연동형 손실이 큰 기업은 자금 조달 구조를 함께 점검할 필요가 있다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지