보험업계는 지난해 장기보험 손해율 상승에 따른 예실차 확대와 자동차보험의 적자라는 이중 부담 속에서 쉽지 않은 한 해를 보냈다. 더욱이 올해는 손해율 가정 변경에 따른 순이익 감소 가능성과 자동차보험 적자 폭 확대로 경영 환경이 한층 더 악화될 것으로 예상된다. 이젠 외형 성장보다 수익성과 리스크 관리 역량이 보험사의 경쟁력을 좌우하는 시대가 열린 것이다. 이에 <한스경제> 는 주요 보험사들의 올해 사업 전략과 대응 방향을 진단하고, 불확실한 업황 속에서 각사가 선택한 생존 전략을 집중 점검해보았다. <편집자 주>

| 한스경제=이지영 기자 | 교보생명의 디지털 보험 자회사인 교보라이프플래닛생명(교보라플)이 김영석 대표늬 연임으로 ‘라이프플래닛 리부트(LifePlanet Reboot)' 전략을 이어갈 수 있는 시간을 확보했다. 다만 이 같은 연속성 확보를 통한 디지털 체질 강화와 외형 확장 전략에도 수익성 회복는 여전히 성패를 가를 핵심 과제다.

9일 보험업계에 따르면, 교보라이프플래닛생명(교보라플)은 2024년 김영석 대표이사의 취임을 계기로 디지털 체질 강화와 수익 구조 혁신을 축으로 한 중장기 전략 '라이프플래닛 리부트'를 수립했다. 이를 위해 2024년에는 1250억원 규모의 유상증자를 단행하며 성장 기반 마련에 나섰다.

김 대표는 전략적 제휴 강화·상품 및 채널 혁신·인슈어테크 솔루션 확대를 축으로 한 중점 사업 전략을 제시하며 디지털 보험사의 경쟁력 제고에 나서고 있다. 또한 디지털 보험 모델의 확산을 위해 사업 구조와 비용 체계를 반영한 제도적 정비를 강조하고 있다.

이 같은 문제의식을 바탕으로 교보라플은 보장성보험 중심의 포트폴리오 전환과 생성형 인공지능(AI) 기반 옴니채널 세일즈 플랫폼 구축을 핵심 과제로 설정했다. 이를 통해 플랫폼 경쟁력 강화와 비대면 판매 확대를 통해 중장기 성장 기반을 다지고 있으며 오는 2028년 손익분기점(BEP) 달성을 목표로 하고 있다.

▲ 적자 지속 속 2028년 BEP 목표...리부트 전략 성과 검증 국면

이러한 중장기 전략 추진의 연속성을 위해 교보라플은 김 대표의 연임하기로 결정했다.다만 업계에서는 교보라플이 디지털 전략을 실험·검증하는 시험대 역할을 맡고 있는 만큼, 손익분기점(BEP) 달성 시기가 2년도 채 남지 않은 상황에서 실적 개선 여부가 현 전략의 실효성을 가늠할 지표가 될 것으로 보고 있다.

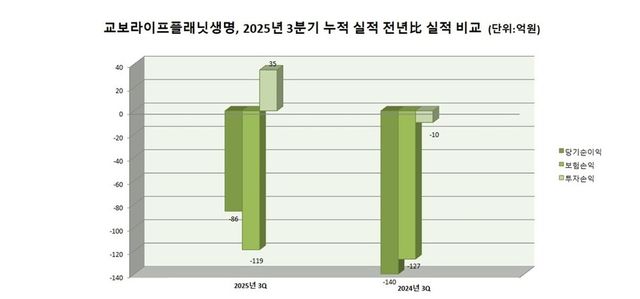

교보라플은 지난해 3분기 누적 당기순이익이 -86억원으로 2024년 동기(-140억원) 대비 38.5% 줄었다. 같은기간 누적 영업이익 역시 -84억원으로 2024년 동기(-137억원)와 비교하면 적자폭이 38.6%나 줄였다. 세부적으로 살펴보면 보험손익은 -119억원으로 2024년 동기(-127억원)에 비해 적자폭이 8억원 개선됐다. 같은기간 투자손익은 35억원으로 2024년 동기(-10억원) 대비 흑자 전화했다.

교보라플의 지난해 3분기 영업이익률은 -35.21%로 2024년 동기(-40.50%) 대비 5.29%포인트(p)가 개선됐지만 기대치에는 이르지 못했다. 자기자본이익률(ROE) 역시 -7.87%로 2024년 동기(17.01%) 대비 9.14%p가 적자폭이 개선됐지만 흑자 전환에는 이르지 못했다. 그나마 운용자산이익률은 3.75%로 집계돼 2024년 동기(2.89%) 대비 0.85%p가 회복했다. 총자산수익률(ROA)도 1.57%로 2024년 동기(2.68%) 대비 1.11%p가 상승했다.

업계에서는 김영석 대표 취임 이후 교보라플이 '라이프플래닛 리부트' 전략을 축으로 체질 개선에 나서며 손실 규모가 점진적으로 축소되는 흐름을 보이고 있다고 평가한다. 다만 적자 기조가 여전히 문제로 전략 성과가 본격적인 실적 반등으로 연결됐다고 판단하기에는 아직 이르다는 분석이 나온다.

자본 건정성은 좋은 편이다. 교보라플의 지난해 3분기 자본 건전성 지표인 지급여력비율(K-ICS·킥스)는 경과조치 후 기준 261.54%로 집계돼 2024년 동기(186.43%)와 비교해 75.11%p나 상승했다. 같은기간 경과 조치 전 기준 킥스는 192.18%로 2024년 동기(152.60%) 대비 39.57%p 상승했다. 이는 규제 기준인 130%을 상회하는 수치다.

이에 교보라플은 수익성 회복을 위한 단순 보험 판매를 넘어 디지털 기술과 헬스케어를 결합한 데이터 기반 보험 모델을 실험하며 중장기 성장 동력 확보에 나서고 있다. 또한 고객 주도형 가입 구조와 설계사 수수료를 없앤 합리적인 보험료 체계를 바탕으로, 헬스케어 플랫폼 ‘라플레이’를 연계한 디지털 보험 모델을 강화하고 있다.

이 같은 접근은 주요 지표에서 성과로 이어지고 있다. 교보라플의 2025년 하반기 기준 보험계약 25회차 유지율은 88.2%로, 국내 평균을 웃돈다. 이는 지난 2년동안 교보라플의 보장성 수입보험료가 2023년 대비 69% 성장한 상황에서 이뤄낸 결과다.

교보라플은 디지털 경쟁력 강화의 일환으로 지난해 생성형 인공지능(AI) 기반 채팅 상담 세일즈 플랫폼을 개발해 금융위원회의 혁신금융서비스로 지정받았다. 이외에도 범아시아 생명보험사 FWD그룹과 협력해 AI 기반 보장 분석 시스템을 개발한다. FWD의 보장 추천 툴 'FitForMe'에 자사의 독자 기술인 '바른플랜'을 접목할 예정이다.

다만 업계에서는 디지털 보험사의 유지율과 기술력이 구조적 한계로 인해 단기간 수익성 개선으로 이어지기 어렵고 교보라플의 플랫폼 전략 역시 중장기 검증이 필요하다는 시각이 우세하다. 초기 투자 부담이 큰 디지털 보험 모델 특성상, AI 기반 서비스와 비대면 전략이 실제 매출 확대와 비용 절감으로 연결될 수 있을지가 향후 성과를 가를 핵심 변수로 꼽힌다.

업계 관계자는 “교보라플이 디지털 보험의 기술 경쟁력을 보다 얼마나 빠르게 수익 구조로 연결하느냐가 관건이 될 것이다"고 말했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지