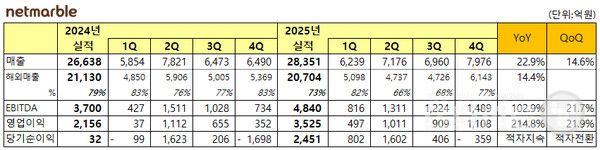

넷마블은 2025년 4분기 연결기준 매출 7,976억원, 영업이익 1,108억원을 기록했다고 5일 밝혔다. 연간 매출은 2조 8,351억원으로 집계돼 분기·연간 기준 모두 사상 최대치를 경신했다.

4분기 매출은 전년 동기 대비 22.9%, 전분기 대비 14.6% 증가했다. 같은 기간 EBITDA는 1,489억원으로 전년 동기 대비 102.9% 늘었고, 영업이익은 214.8% 증가했다. 다만 무형자산 손상 반영으로 당기순손실 359억원을 기록했다.

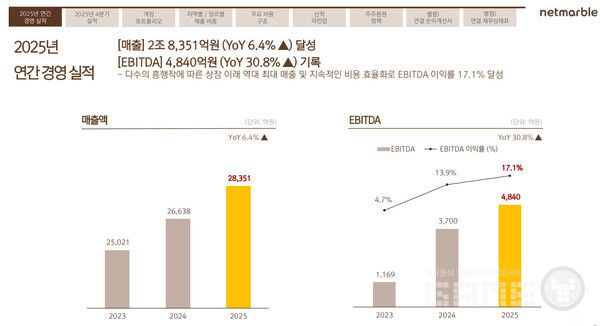

연간 실적을 보면 매출은 전년 대비 6.4% 늘어난 2조 8,351억원, EBITDA는 30.8% 증가한 4,840억원, 영업이익은 63.5% 늘어난 3,525억원으로 집계됐다. EBITDA 마진은 17.1%를 기록했다.

해외 매출 비중 확대와 포트폴리오 다변화가 실적을 견인했다. 4분기 해외 매출은 6,143억원으로 전체의 77%를 차지했으며, 연간 기준으로는 2조 704억원으로 73% 비중을 기록했다. 지역별 매출 비중은 북미 39%, 한국 23%, 유럽 12%, 동남아 12%, 일본 7%, 기타 7% 순이었다. 장르별로는 RPG 42%, 캐주얼 게임 33%, MMORPG 18% 등으로 분산됐다.

회사는 기존작의 글로벌 지역 확장 성과와 해외 자회사 계절성 업데이트 효과가 매출 증가에 기여했다고 설명했다. 전사적 비용 효율화 기조도 이어지며 영업이익 개선 흐름을 유지했다.

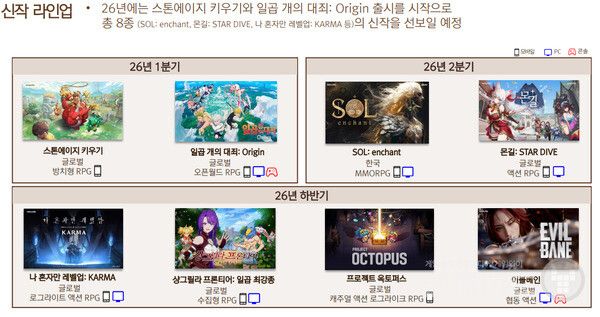

2026년에는 총 8종의 신작을 순차적으로 선보일 계획이다. 1분기에는 ‘스톤에이지 키우기’와 ‘일곱 개의 대죄: Origin’을, 2분기에는 ‘SOL: enchant’와 ‘몬길: STAR DIVE’를 출시한다. 하반기에는 ‘나 혼자만 레벨업: 카르마’, ‘샹그릴라 프론티어: 일곱 최강종’, ‘프로젝트 옥토퍼스’, ‘이블베인’을 선보일 예정이다. 하반기 라인업의 구체적인 일정은 내·외부 테스트 결과에 따라 조정될 수 있으며, 2분기 실적 발표 전후 추가 안내가 이뤄질 예정이다.

비용 구조와 관련해서는 지급수수료 비중이 PC 결제 확대 등으로 전년 대비 낮아질 것으로 전망했다. 마케팅비와 인건비는 전년과 유사한 관리 기조를 유지하는 가운데, 신작 출시 효과로 매출이 늘어나면 비용 비중은 상대적으로 개선될 것으로 회사 측은 설명했다.

김병규 대표는 “지난해에는 다장르 신작의 성과와 라이브 서비스 역량 강화, 비용 구조 효율화를 통해 역대 최대 실적을 기록했다”며 “올해는 준비해 온 신작 8종을 1분기부터 순차적으로 선보이며 성장 흐름을 이어갈 수 있도록 최선을 다하겠다”고 말했다.

Copyright ⓒ 게임와이 무단 전재 및 재배포 금지