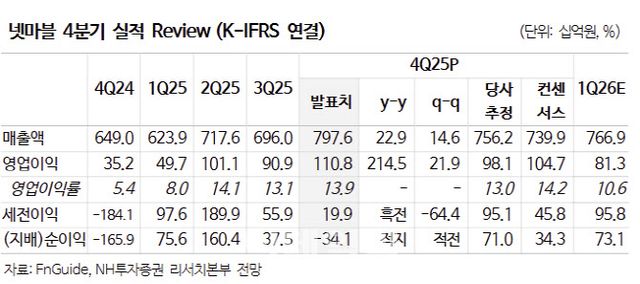

안재민 NH투자증권 연구원은 “4분기 매출액은 7976억원으로 전년 동기 대비 22.9% 증가했고, 영업이익은 1108억원으로 214.5% 늘며 시장 컨센서스를 상회했다”고 밝혔다. 신작 출시가 없었음에도 ‘세븐나이츠 리버스’와 ‘RF온라인 넥스트’의 글로벌 지역 확장 성과가 실적을 견인했다는 설명이다.

안 연구원은 “2024년 이후 신작 성과가 이어지며 현금 창출이 안정적으로 발생하고 있다”며 “이에 따라 보유 자사주 4.7% 소각과 2025년 주당 배당금 876원 지급을 결정했고, 2026년부터는 연결 조정 지배주주순이익의 40% 내에서 배당 및 자사주 매입·소각을 병행할 계획”이라고 말했다. 그는 2026년 주당배당금을 1200원(배당수익률 2.4%)으로 예상했다.

2026년 실적 개선 흐름도 이어질 것으로 내다봤다. 안 연구원은 “2026년 매출액은 3조1640억원으로 전년 대비 11.6% 증가하고, 영업이익은 4036억원으로 14.5% 늘어날 것”이라며 “상반기 중 ‘스톤에이지 키우기’, ‘일곱 개의 대죄: 오리진’, ‘SOL: enchant’, ‘몬길: 스타 다이브’ 등 4종의 기대작 출시를 앞두고 있어 국내 게임사 가운데 신작 모멘텀이 가장 강하다”고 설명했다.

다만 목표주가는 하향 조정했다. 그는 “최근 게임 업종을 둘러싼 비우호적인 센티먼트와 주식시장 내 소외를 감안해 적용 목표 PER을 기존 15배에서 13배로 낮췄다”며 “하이브 지분 일부 매각(2.4%)도 반영해 목표주가를 7만3000원으로 조정했다”고 밝혔다.

안 연구원은 “게임 사업 가치와 코웨이·하이브·엔씨소프트 등 보유 투자자산 가치를 합산한 기업가치는 약 6조원 수준”이라며 “투자자산 가치를 감안하면 현 주가는 여전히 저평가 구간”이라고 덧붙였다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지