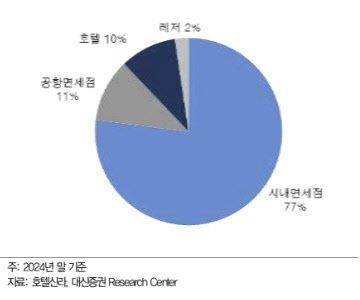

|

[이데일리 이혜라 기자] 대신증권은 4일 호텔신라(008770)에 대해 “해외 공항 철수 관련 비용이 반영되며 지난해 4분기 실적이 부진했지만 올해 2분기부터 영업이익 흑자 전환이 가능하다”며 목표주가 6만원을 유지했다.

유정현 대신증권 연구원은 “4분기 시내점과 공항점 매출은 모두 증가했으나, 마카오 공항 철수 비용이 반영되며 영업적자를 기록했다”며 “해외 공항 적자는 2분기부터 국내 사업장에서 커버가 가능할 것”이라며 이같이 밝혔다.

호텔신라는 지난해 4분기 매출액이 1조454억원으로 전년 동기 대비 10% 증가했으나, 영업손실 41억원을 기록했다. 유 연구원은 “마카오 공항 임차료 감면분 반영 시점이 올해 1분기로 이연되고, 영업 중단을 앞둔 재고 처분 할인 판매가 늘면서 적자가 예상보다 확대됐다”고 설명했다.

다만 시내점 수익성은 개선 추세를 이어가고 있는 점을 긍정적으로 봤다. 유 연구원은 “시내점 영업이익은 약 100억원 수준으로 추정되며, 완만하지만 점진적인 개선 흐름이 지속되고 있다”고 언급했다.

올해는 수익 구조 개선이 본격화할 것으로 전망했다. 유 연구원은 “2분기부터 인천공항 면세점은 손익분기점(BEP) 이상 수익 달성이 가능할 것”이라며 “싱가포르 공항의 임차료 부담은 여전히 존재하지만, 시내점과 인천공항 손익으로 충분히 상쇄 가능하다”고 분석했다.

유 연구원은 호텔, 레저 부문도 실적을 뒷받침하고 있다고 했다. 지난해 4분기 호텔, 레저 부문 매출은 전년 대비 9% 증가했고, 영업이익은 3% 늘었다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지