바이오업계에서는 이번 인수가 단순한 몸집 불리기를 넘어 삼성의 글로벌 위탁개발(CDMO) 지배력을 완성할 마지막 퍼즐이 될지 주목하고 있다. 이데일리는 GSK 공시 자료와 시장 분석을 토대로 이번 인수의 득실을 꼼꼼히 따져봤다.

|

◇올해 1분기 내 락빌 공장 인수 절차 완료...美핵심 거점 확보

26일 바이오업계와 공시에 따르면 삼성바이오로직스는 인수 금액 약 2억8000만달러(약 4147억원)의 마지막 잔금을 올해 1분기 내 처리하고 인수 절차를 완료될 예정이다.

삼성바이오로직스가 품게 된 락빌 공장은 미국 동부 바이오 클러스터의 핵심 자산으로 꼽힌다. 락빌 공장은 과거 게놈 혁명을 이끈 휴먼게놈사이언스(HGS)의 본산이자 2012년 GSK가 36억달러(5조2000억원)에 인수한 이후 주력 제품 생산 기지로 활용해온 곳이다. 이번 인수의 핵심 가치는 '속도', '안정성', '확장성' 세 가지 키워드로 요약된다.

삼성바이오로직스 관계자는 "미국 공장 인수가 가지는 의미는 숫자 이상일 것으로 보고 있다"며 "향후 미국 고객사 확보 차원에서도 중요한 역할을 할 수 있을 것"이라고 설명했다.

먼저 미국 바이오 핵심 거점으로써의 장점이 있다. 락빌은 미국 식품의약국(FDA) 본부에서 차로 30분 거리인 메릴랜드 바이오 클러스터의 심장에 위치해 있다. 락빌은 미국 국립보건원(NIH), 존스홉킨스대학교 의대 등 미국 생명공학의 메카가 모여 있다. 이곳에 삼성바이오로직스가 깃발을 꽂았다는 것은 단순히 공장 하나를 산 것이 아니라 미국 바이오 생태계의 중심에 진입했다는 의미로도 해석이 가능하다.

생산능력도 무난한 편으로 평가된다. 락빌 공장은 현재 6만 ℓ (리터) 규모의 원료의약품(Drug Substance, DS) 생산능력을 보유하고 있다. 2개의 cGMP(current Good Manufacturing Practice) 인증 플랜트로 구성돼 있다. 락빌 공장은 임상용부터 상업 생산까지 모든 단계를 커버할 수 있다.

존 림 삼성바이오로직스 대표는 JP모건에서 "현재 6만ℓ 생산능력을 보유하고 있고, 추가로 2만~4만ℓ 증설이 가능하다"고 밝혔다. 1만1000평(약 3만6400㎡) 규모의 유휴 부지가 남아 있어 최종적으로 8만~10만ℓ까지 확장할 수 있다는 의미로 해석된다.

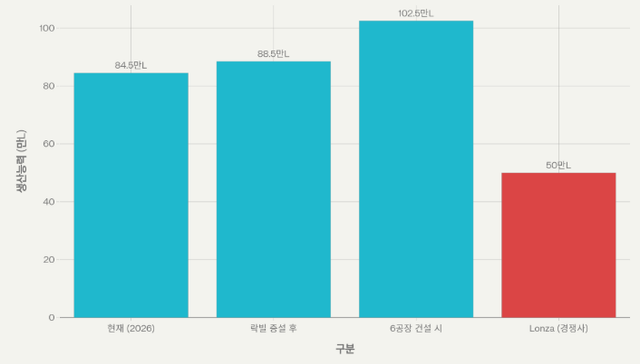

송도 공장의 총 생산능력은 78.5만ℓ에 이른다. 여기에 락빌 6만ℓ가 더해지면 84.5만ℓ로, 세계 2위인 론자(Lonza, 약 50만ℓ)를 압도적으로 앞선다. 만약 락빌 공장을 10만ℓ까지 증설한다면 총 88.5만ℓ, 여기에 송도 6공장(18만ℓ) 건설까지 완료되면 100만ℓ를 넘어선다. 캐파(생산능력)가 곧 수주력인 CDMO 업계에서 삼성바이오로직스는 사실상 독보적 존재가 된다.

|

◇GSK효자 제품 CMO계약도 승계...이중 생산 거점 전략 전개

해당 인수의 또 다른 핵심은 빈 공장이 아닌 일감 있는 공장을 샀다는 점이다. 삼성바이오로직스는 공장과 함께 GSK의 블록버스터 자가면역질환 치료제 '벤리스타(Benlysta)'의 위탁생산 계약을 승계했다. GSK 공시 자료에 따르면 GSK의 벤리스타는 삼성바이오로직스가 위탁생산을 수행해왔다. 이번 협력은 2020년 5월 8년간 유지된다.

벤리스타는 2024년 기준 글로벌 매출 2조9587억원을 기록하며 연평균 10% 이상의 고성장을 구가해온 효자 품목으로 알려졌다. GSK는 2017년 이 공장에만 1억3900만달러(2000억원)를 투자해 생산 용량을 50% 증설했다. 삼성바이오로직스는 이미 검증되고 최신화된 설비를 인수함과 동시에 가동률 리스크 없이 곧바로 매출을 인식할 수 있는 구조를 짠 것으로 파악된다.

바이오업계에서는 6만 ℓ 규모의 설비가 풀가동될 경우 보수적으로 잡아도 연간 1000억원 이상의 매출 기여가 가능할 것으로 추산한다. 이는 전체 매출 대비 비중은 크지 않으나 미국 법인의 초기 자생력을 확보해준다는 점에서 재무적 의미가 크다는 것이 바이오업계의 전언이다.

미국 내 생산 거점 확보는 삼성바이오로직스에게 생물보안법이라는 날개를 달아줄 전망이다. 중국 우시바이오로직스 등이 미국 시장에서 배제될 위기에 처하면서 글로벌 빅파마들은 탈(脫)중국 공급망 구축에 사활을 걸고 있다.

삼성바이오로직스는 송도의 압도적 원가 경쟁력과 락빌의 지리적 이점을 결합한 이중 생산 거점(Dual Sourcing) 전략을 통해 미국 정부 조달 시장 및 빅파마들의 안보 수요를 완벽하게 충족시킬 수 있는 유일한 대안으로 부상했다.

투자자들의 시선은 이제 '100조 클럽' 진입 여부에 쏠려 있다. GSK 공장 인수 발표 직후인 12월 말 172만원대였던 주가는 1월 중순 JP모건 헬스케어 콘퍼런스(JPMHC) 기대감에 힘입어 196만5000원까지 치솟으며 신고가를 경신했다.

한때 코스피 시가총액 3위까지 올라섰던 삼성바이오로직스는 컨퍼런스 이후 일부 차익실현으로 소폭 조정을 받았다. 하지만 증권업계는 여전히 본격적인 상승은 이제부터라고 입을 모은다. 증권가 컨센서스에 따르면 삼성바이오로직스는 올해 5공장 가동과 락빌 공장의 매출 온기 반영이 맞물려 연매출 5조원 시대를 열 것으로 전망된다.

한승연 NH투자증권 연구원은 "미국 공장 매출이 아직 공식 가이던스에 포함되지 않았음에도 불구하고 연간 15~20%의 매출 성장 전망은 유효하다"며 "락빌 공장 매출이 올해 2분기부터 연결 실적으로 잡히기 시작하면 성장률은 25% 수준으로 상향 조정될 가능성이 높다"고 분석했다.

대부분의 증권사는 삼성바이오로직스에 대해 '강력 매수' 의견을 유지하며 목표주가를 200만 원~230만 원 선으로 제시하고 있다. 현재 주가(약 180만 원 선) 대비 15~30% 이상의 상승 여력이 있다는 판단이다.

특히 시장은 삼성바이오로직스가 단순한 생산 대행을 넘어, GLP-1(비만치료제) 등 차세대 모달리티 시장으로 확장을 꾀하고 있다는 점에 주목한다.

존 림 대표는 "폭발적으로 성장하는 GLP-1 수요에 대응하기 위해 펩타이드 공장 인수 등을 검토 중"이라고 밝힌 바 있다. 만약 락빌 공장에 이어 '완제의약품(DP)' 생산 시설 추가 인수나 증설이 구체화된다면, 이는 주가 재평가의 강력한 트리거가 될 것으로 시장은 보고 있다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지